Selamat datang di pelatihan Laporan Keuangan Entitas Berorientasi Nonlaba. Di tengah meningkatnya tuntutan transparansi, akuntabilitas, dan tata kelola yang baik, organisasi nonlaba dituntut untuk mampu menyajikan laporan keuangan yang tidak hanya rapi secara administratif, tetapi juga dapat dipertanggungjawabkan kepada para pemangku kepentingan. Donatur, mitra, pemerintah, hingga masyarakat luas semakin kritis dalam menilai bagaimana sebuah organisasi mengelola dana yang dipercayakan kepadanya. Oleh karena itu, laporan keuangan tidak lagi sekadar kewajiban formal, melainkan menjadi alat strategis untuk membangun kepercayaan, menjaga reputasi, dan memastikan keberlanjutan program organisasi nonlaba.

Pelatihan Laporan Keuangan Entitas Berorientasi Nonlaba termasuk dalam materi pelatihan Finance & Accounting, yang dirancang sebagai upaya sistematis untuk membantu pengelola organisasi, staf keuangan, pengurus yayasan, maupun pegiat sosial memahami pengelolaan keuangan secara lebih terstruktur dan profesional. Banyak organisasi nonlaba memiliki tujuan sosial yang kuat, namun masih menghadapi tantangan dalam pencatatan transaksi keuangan, penyusunan laporan, hingga pemanfaatan informasi keuangan untuk pengambilan keputusan. Tanpa pemahaman yang memadai, laporan keuangan berisiko tidak mencerminkan kondisi organisasi yang sebenarnya dan berpotensi menimbulkan masalah di kemudian hari.

Melalui pelatihan ini, peserta akan diajak memahami pentingnya laporan keuangan bagi organisasi nonlaba, mulai dari pencatatan transaksi pemasukan dan pengeluaran, pengenalan jenis-jenis laporan keuangan yang relevan, hingga praktik penyusunan laporan posisi keuangan, laporan aktivitas, dan laporan arus kas. Tidak hanya itu, pelatihan ini juga membekali peserta dengan kemampuan membaca dan menganalisis laporan keuangan untuk berbagai kepentingan, seperti evaluasi program, pertanggungjawaban kepada donatur, serta perencanaan kegiatan di masa depan. Dengan pendekatan yang praktis dan mudah dipahami, pelatihan ini diharapkan dapat menjadi fondasi penting bagi organisasi nonlaba dalam mewujudkan pengelolaan keuangan yang transparan, akuntabel, dan berkelanjutan.

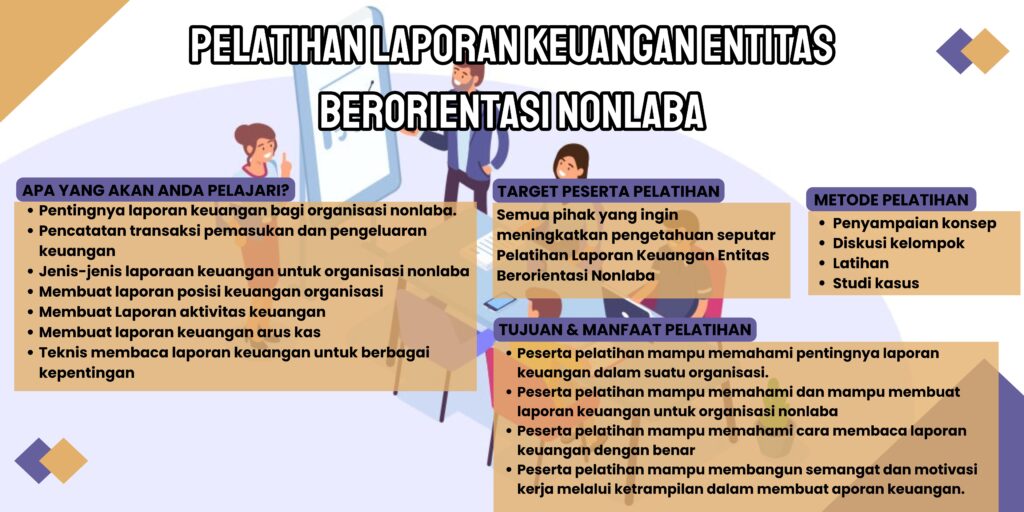

APA YANG AKAN ANDA PELAJARI?

- Pentingnya laporan keuangan bagi organisasi nonlaba.

- Pencatatan transaksi pemasukan dan pengeluaran keuangan

- Jenis-jenis laporaan keuangan untuk organisasi nonlaba

- Membuat laporan posisi keuangan organisasi

- Membuat Laporan aktivitas keuangan

- Membuat laporan keuangan arus kas

- Teknis membaca laporan keuangan untuk berbagai kepentingan

TUJUAN & MANFAAT PELATIHAN

- Peserta pelatihan mampu memahami pentingnya laporan keuangan dalam suatu organisasi.

- Peserta pelatihan mampu memahami dan mampu membuat laporan keuangan untuk organisasi nonlaba

- Peserta pelatihan mampu memahami cara membaca laporan keuangan dengan benar

- Peserta pelatihan mampu membangun semangat dan motivasi kerja melalui ketrampilan dalam membuat aporan keuangan.

TARGET PESERTA PELATIHAN

Semua pihak yang ingin meningkatkan pengetahuan seputar Pelatihan Laporan Keuangan Entitas Berorientasi Nonlaba

METODE PELATIHAN

- Penyampaian konsep

- Diskusi kelompok

- Latihan

- Studi kasus

JADWAL PELATIHAN LAPORAN KEUANGAN ENTITAS BERORIENTASI NONLABA

- 20-21 Januari 2025

- 12-13 Februari 2025

- 19-20 Maret 2025

- 23-24 April 2025

- 19-20 Mei 2025

- 4-5 Juni 2025

- 30-31 Juli 2025

- 20-21 Agustus 2025

- 24-25 September 2025

- 8-9 Oktober 2025

- 19-20 November 2025

- 29-30 Desember 2025

BIAYA PELATIHAN

Pelatihan Laporan Keuangan Entitas Berorientasi Nonlaba Public

Biaya Public Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan :

- Harga diatas adalah harga untuk public training di Yogyakarta.

- Biaya pelatihan sudah termasuk ruang pelatihan di hotel beserta perlengkapan pelatihan, makan siang, coffee break 2x, modul materi, sertifikat, training kit dan souvenir.

- Biaya belum termasuk transportasi dan akomodasi (penginapan) peserta pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Pelatihan Laporan Keuangan Entitas Berorientasi Nonlaba Online

Biaya Online Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan:

- Harga diatas adalah harga untuk online training.

- Pelatihan online menggunakan media Zoom Meeting atau media lainnya sesuai kebutuhan.

- Biaya pelatihan sudah termasuk Softcopy materi pelatihan, rekaman video pelatihan & Sertifikat pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Memahami Laporan Keuangan Entitas Berorientasi Nonlaba agar Transparansi dan Akuntabilitas Terjaga

Dalam organisasi nonlaba, laporan keuangan bukan sekadar formalitas administratif. Dokumen ini berfungsi sebagai alat utama untuk menunjukkan bagaimana dana dikelola, digunakan, dan dipertanggungjawabkan. Laporan Keuangan Entitas Berorientasi Nonlaba menjadi cerminan integritas organisasi dalam mengelola amanah dari donor, anggota, maupun masyarakat luas.

Berbeda dengan perusahaan profit yang berorientasi laba, entitas nonlaba fokus pada misi sosial. Karena itu, laporan keuangan berperan penting dalam menjelaskan apakah sumber daya yang tersedia benar-benar digunakan untuk mencapai tujuan organisasi. Tanpa laporan keuangan yang jelas, kepercayaan publik akan mudah goyah.

Hubungan transparansi, akuntabilitas, dan kepercayaan publik

Transparansi dan akuntabilitas adalah dua kata kunci yang tidak bisa dipisahkan dari Laporan Keuangan Entitas Berorientasi Nonlaba. Transparansi berarti keterbukaan informasi keuangan, sedangkan akuntabilitas menunjukkan kesediaan organisasi untuk mempertanggungjawabkan setiap rupiah yang dikelola.

Ketika laporan keuangan disusun secara rapi, mudah dipahami, dan sesuai standar, kepercayaan publik akan tumbuh secara alami. Donor merasa aman, mitra merasa yakin, dan organisasi memiliki reputasi yang lebih kuat dalam jangka panjang.

Mengapa Laporan Keuangan Entitas Berorientasi Nonlaba berbeda dengan entitas bisnis

Perbedaan utama terletak pada tujuan. Entitas bisnis mengejar keuntungan, sementara organisasi nonlaba berfokus pada pelayanan sosial. Konsekuensinya, struktur Laporan Keuangan Entitas Berorientasi Nonlaba pun berbeda, mulai dari istilah hingga format penyajian.

Misalnya, tidak ada laporan laba rugi, tetapi digantikan dengan laporan aktivitas. Perubahan istilah ini bukan sekadar kosmetik, melainkan mencerminkan filosofi pengelolaan keuangan yang berbeda secara mendasar.

Pengertian dan Karakteristik Laporan Keuangan Entitas Berorientasi Nonlaba

Definisi Laporan Keuangan Entitas Berorientasi Nonlaba

Secara sederhana dikutip dari technologyadvice.com, Laporan Keuangan Entitas Berorientasi Nonlaba adalah laporan yang menyajikan posisi keuangan, kinerja aktivitas, serta arus kas organisasi yang tujuan utamanya bukan mencari laba. Laporan ini disusun untuk memenuhi kebutuhan informasi para pemangku kepentingan.

Definisi ini menegaskan bahwa fokus utama laporan bukan pada keuntungan finansial, melainkan pada keberlanjutan misi dan efektivitas penggunaan dana. Oleh karena itu, pendekatan penyusunannya pun harus disesuaikan dengan karakter organisasi nonlaba.

Ciri khas entitas berorientasi nonlaba

Salah satu ciri khas utama entitas nonlaba adalah sumber dananya. Dana biasanya berasal dari donasi, hibah, iuran anggota, atau bantuan pemerintah. Hal ini membuat Laporan Keuangan Entitas Berorientasi Nonlaba harus mampu membedakan dana terikat dan tidak terikat.

Ciri lainnya adalah tidak adanya distribusi laba kepada pendiri atau pengurus. Jika terdapat surplus, dana tersebut akan digunakan kembali untuk mendukung program dan kegiatan organisasi.

Tujuan utama penyusunan laporan keuangan nonlaba

Tujuan utama penyusunan Laporan Keuangan Entitas Berorientasi Nonlaba adalah memberikan informasi yang relevan dan andal kepada pengguna laporan. Informasi ini membantu donor menilai kinerja organisasi dan membantu pengurus dalam pengambilan keputusan.

Selain itu, laporan keuangan juga berfungsi sebagai alat evaluasi internal. Dengan laporan yang baik, organisasi dapat mengidentifikasi kelemahan pengelolaan keuangan dan merancang perbaikan ke depan.

Dasar Standar Akuntansi dalam Laporan Keuangan Entitas Berorientasi Nonlaba

PSAK yang mengatur Laporan Keuangan Entitas Berorientasi Nonlaba

Di Indonesia, penyusunan Laporan Keuangan Entitas Berorientasi Nonlaba mengacu pada PSAK yang relevan, khususnya PSAK 45 (atau standar terbaru yang menggantikannya). Standar ini memberikan panduan tentang format dan isi laporan keuangan nonlaba.

PSAK tersebut memastikan bahwa laporan keuangan disusun secara konsisten dan dapat dibandingkan antarperiode. Dengan demikian, kualitas informasi keuangan dapat terjaga.

Prinsip akuntansi yang wajib diterapkan

Beberapa prinsip akuntansi tetap berlaku dalam Laporan Keuangan Entitas Berorientasi Nonlaba, seperti prinsip akrual, konsistensi, dan kehati-hatian. Prinsip ini membantu menjaga keandalan laporan keuangan.

Penerapan prinsip akuntansi yang tepat juga membantu organisasi menghindari kesalahan pencatatan yang dapat berdampak pada kredibilitas laporan.

Tantangan penerapan standar akuntansi di organisasi nonlaba

Tidak semua organisasi nonlaba memiliki sumber daya akuntansi yang memadai. Akibatnya, penerapan standar dalam Laporan Keuangan Entitas Berorientasi Nonlaba sering kali menghadapi kendala teknis.

Selain itu, kurangnya pemahaman terhadap PSAK dapat menyebabkan laporan keuangan disusun secara tidak konsisten. Hal ini perlu diatasi melalui pelatihan dan pendampingan.

Komponen Utama Laporan Keuangan Entitas Berorientasi Nonlaba

Laporan Posisi Keuangan pada Entitas Berorientasi Nonlaba

Laporan posisi keuangan menyajikan aset, liabilitas, dan aset neto organisasi. Dalam Laporan Keuangan Entitas Berorientasi Nonlaba, aset neto menggantikan istilah ekuitas.

Pemisahan aset neto terikat dan tidak terikat menjadi hal penting karena mencerminkan batasan penggunaan dana sesuai dengan tujuan donor.

Laporan Aktivitas sebagai pengganti laporan laba rugi

Laporan aktivitas menunjukkan perubahan aset neto selama periode tertentu. Tidak ada istilah laba atau rugi dalam Laporan Keuangan Entitas Berorientasi Nonlaba, melainkan peningkatan atau penurunan aset neto.

Melalui laporan ini, pengguna dapat melihat bagaimana pendapatan dan beban memengaruhi kemampuan organisasi dalam menjalankan programnya.

Laporan Arus Kas dalam Laporan Keuangan Entitas Berorientasi Nonlaba

Laporan arus kas menyajikan aliran masuk dan keluar kas berdasarkan aktivitas operasional, investasi, dan pendanaan. Komponen ini sangat penting dalam Laporan Keuangan Entitas Berorientasi Nonlaba.

Dengan laporan arus kas, pengurus dapat menilai likuiditas organisasi dan memastikan ketersediaan dana untuk kegiatan jangka pendek.

Catatan atas Laporan Keuangan Entitas Berorientasi Nonlaba

Catatan atas laporan keuangan memberikan penjelasan rinci tentang kebijakan akuntansi dan rincian akun tertentu. Dalam Laporan Keuangan Entitas Berorientasi Nonlaba, catatan ini membantu pembaca memahami konteks angka-angka yang disajikan.

Tanpa catatan yang memadai, laporan keuangan bisa disalahartikan oleh pengguna.

Perbedaan Laporan Keuangan Entitas Berorientasi Nonlaba dan Entitas Profit

Fokus tujuan dan orientasi keuangan

Entitas profit berorientasi pada peningkatan nilai pemilik, sedangkan Laporan Keuangan Entitas Berorientasi Nonlaba fokus pada pencapaian misi sosial. Perbedaan tujuan ini memengaruhi seluruh struktur laporan.

Orientasi nonlaba menekankan efektivitas program, bukan efisiensi laba semata.

Perbedaan struktur dan istilah laporan keuangan

Istilah seperti laba, rugi, dan ekuitas tidak digunakan dalam Laporan Keuangan Entitas Berorientasi Nonlaba. Sebagai gantinya, digunakan istilah aset neto dan laporan aktivitas.

Perbedaan istilah ini penting untuk dipahami agar tidak terjadi kesalahan interpretasi.

Implikasi perbedaan terhadap analisis keuangan

Analisis keuangan nonlaba lebih menekankan keberlanjutan program dan kecukupan dana. Oleh karena itu, Laporan Keuangan Entitas Berorientasi Nonlaba dianalisis dengan pendekatan yang berbeda dari perusahaan profit.

Rasio keuangan pun disesuaikan dengan karakter organisasi.

Peran Laporan Keuangan Entitas Berorientasi Nonlaba dalam Mewujudkan Transparansi

Transparansi penggunaan dana donasi

Donor ingin tahu ke mana dana mereka digunakan. Laporan Keuangan Entitas Berorientasi Nonlaba yang transparan mampu menjawab kebutuhan ini secara jelas.

Keterbukaan informasi keuangan akan meningkatkan loyalitas donor.

Akuntabilitas kepada donor, pemerintah, dan masyarakat

Akuntabilitas berarti kesiapan organisasi untuk mempertanggungjawabkan dana yang dikelola. Melalui Laporan Keuangan Entitas Berorientasi Nonlaba, organisasi menunjukkan komitmennya terhadap tata kelola yang baik.

Hal ini juga penting untuk memenuhi kewajiban regulasi.

Dampak transparansi terhadap reputasi organisasi

Organisasi dengan laporan keuangan yang transparan cenderung memiliki reputasi yang lebih baik. Laporan Keuangan Entitas Berorientasi Nonlaba menjadi alat strategis untuk membangun citra positif.

Reputasi yang baik membuka peluang pendanaan yang lebih luas.

Tantangan Umum dalam Penyusunan Laporan Keuangan Entitas Berorientasi Nonlaba

Keterbatasan sumber daya manusia akuntansi

Banyak organisasi nonlaba tidak memiliki staf akuntansi profesional. Hal ini memengaruhi kualitas Laporan Keuangan Entitas Berorientasi Nonlaba yang dihasilkan.

Solusinya adalah pelatihan atau kerja sama dengan pihak eksternal.

Kompleksitas pencatatan dana terikat dan tidak terikat

Pencatatan dana terikat sering kali menjadi tantangan tersendiri. Laporan Keuangan Entitas Berorientasi Nonlaba harus mampu memisahkan penggunaan dana sesuai dengan ketentuan donor.

Kesalahan pencatatan dapat berdampak serius pada kepercayaan donor.

Risiko kesalahan pelaporan dan dampaknya

Kesalahan dalam laporan keuangan dapat menimbulkan risiko reputasi dan hukum. Oleh karena itu, Laporan Keuangan Entitas Berorientasi Nonlaba harus disusun dengan kehati-hatian tinggi.

Proses review internal menjadi langkah penting untuk meminimalkan risiko.

Strategi Meningkatkan Kualitas Laporan Keuangan Entitas Berorientasi Nonlaba

Penerapan sistem akuntansi yang tepat

Penggunaan sistem akuntansi yang sesuai akan meningkatkan akurasi Laporan Keuangan Entitas Berorientasi Nonlaba. Sistem ini membantu pencatatan transaksi secara konsisten dan terdokumentasi.

Dengan sistem yang baik, proses pelaporan menjadi lebih efisien.

Peningkatan kompetensi pengelola keuangan

Pengelola keuangan perlu memahami standar dan praktik terbaik. Pelatihan rutin akan meningkatkan kualitas Laporan Keuangan Entitas Berorientasi Nonlaba yang dihasilkan.

Kompetensi yang baik juga mendukung pengambilan keputusan yang lebih tepat.

Audit dan evaluasi berkala atas laporan keuangan

Audit independen memberikan jaminan atas keandalan laporan keuangan. Evaluasi berkala terhadap Laporan Keuangan Entitas Berorientasi Nonlaba membantu organisasi melakukan perbaikan berkelanjutan.

Langkah ini memperkuat transparansi dan akuntabilitas organisasi secara menyeluruh.