Selamat datang di pelatihan Fraud Prevention & Detection for Non-Auditor. Di tengah dinamika bisnis yang semakin kompleks, risiko kecurangan (fraud) bukan lagi isu eksklusif bagi auditor atau fungsi pengawasan internal semata. Faktanya, banyak kasus kecurangan justru luput terdeteksi karena kurangnya pemahaman dan kewaspadaan di level operasional, manajerial, hingga eksekutif. Kecurangan dapat muncul dalam berbagai bentuk—mulai dari penyalahgunaan aset, manipulasi laporan keuangan, hingga praktik korupsi, kolusi, dan nepotisme—yang secara perlahan namun pasti menggerogoti kinerja, reputasi, dan keberlanjutan organisasi. Oleh karena itu, setiap insan dalam organisasi, termasuk non-auditor, memiliki peran strategis dalam upaya pencegahan dan pendeteksian kecurangan sejak dini.

Pelatihan Fraud Prevention & Detection for Non-Auditor termasuk dalam materi pelatihan Finance & Accounting, yang dirancang sebagai sarana pembekalan praktis dan aplikatif bagi para profesional yang tidak berlatar belakang audit, namun memiliki tanggung jawab pengambilan keputusan, pengelolaan sumber daya, serta pengawasan aktivitas bisnis sehari-hari. Melalui pelatihan ini, peserta akan diajak memahami terminologi dan konsep dasar kecurangan, faktor-faktor pemicu seperti tekanan, peluang, dan rasionalisasi, hingga mengenali siapa saja pelaku kecurangan dan mengapa tindakan tersebut bisa terjadi. Pemahaman ini menjadi fondasi penting untuk membangun pola pikir yang kritis dan waspada terhadap potensi risiko fraud di lingkungan kerja.

Lebih jauh, pelatihan ini juga membahas berbagai jenis dan klasifikasi kecurangan, modus operandi yang sering digunakan, serta gejala awal, red flags, dan indikator aktivitas fraud yang kerap terabaikan. Peserta akan dibekali dengan teknik pencegahan yang relevan, pendekatan pengendalian manajemen, serta hal-hal penting yang perlu diketahui oleh para manajer dan eksekutif dalam mendeteksi kecurangan secara efektif. Dengan pendekatan yang sistematis dan mudah dipahami, pelatihan ini diharapkan mampu meningkatkan kesadaran, ketajaman analisis, serta peran aktif non-auditor dalam menjaga integritas dan kesehatan organisasi secara berkelanjutan.

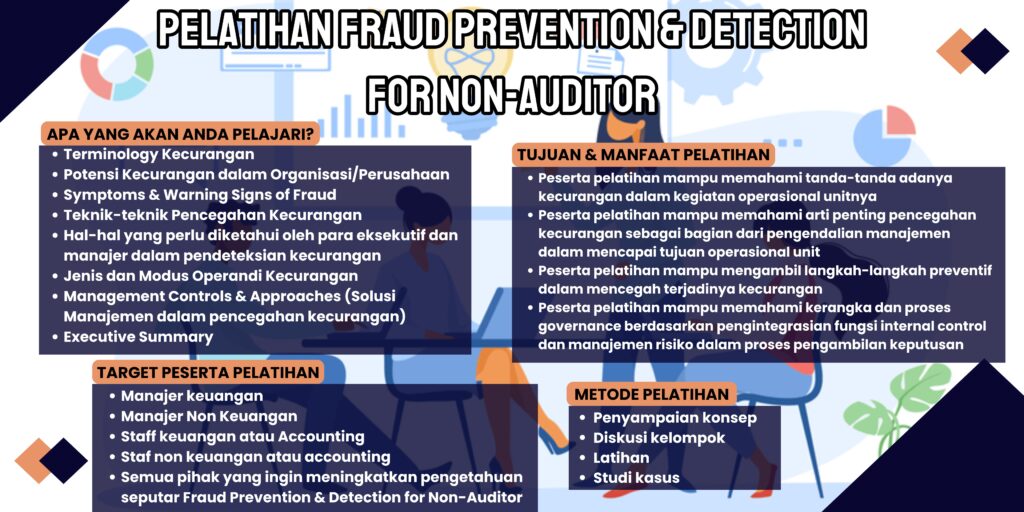

APA YANG AKAN ANDA PELAJARI?

- Terminology Kecurangan

- Pengertian Kecurangan

- Faktor-faktor Pemicu Kecurangan (Pressure – Opportunity – Rasionalization)

- Pelaku Kecurangan

- Statistik Kecurangan

- Korupsi, Kolusi dan Nepotisme (KKN)

- Potensi Kecurangan dalam Organisasi/Perusahaan

- Jenis-jenis Kejahatan (White-Colour) yang trend dewasa ini

- Alasan Mengapa Karyawan Melakukan Kecurangan

- Beberapa Alasan yang Melatar-belakangi terjadinya Kecurangan Manajemen

- Kondisi-kondisi Khusus yang menyebabkan terjadinya kecurangan

- Klasifikasi kecurangan

- Jenis-jenis kecurangan dari sudut akibat yang ditimbulkan

- Jenis-jenis kecurangan dari sisi akuntansi

- Symptoms & Warning Signs of Fraud

- Red Flags (tanda-tanda kecurangan)

- Indicators of Fraudulent Activities

- Teknik-teknik Pencegahan Kecurangan

- Hal-hal yang perlu diketahui oleh para eksekutif dan manajer dalam pendeteksian kecurangan

- Jenis dan Modus Operandi Kecurangan

- Management Controls & Approaches (Solusi Manajemen dalam pencegahan kecurangan)

- Executive Summary

TUJUAN & MANFAAT PELATIHAN

- Peserta pelatihan mampu memahami tanda-tanda adanya kecurangan dalam kegiatan operasional unitnya

- Peserta pelatihan mampu memahami arti penting pencegahan kecurangan sebagai bagian dari pengendalian manajemen dalam mencapai tujuan operasional unit

- Peserta pelatihan mampu mengambil langkah-langkah preventif dalam mencegah terjadinya kecurangan

- Peserta pelatihan mampu memahami kerangka dan proses governance berdasarkan pengintegrasian fungsi internal control dan manajemen risiko dalam proses pengambilan keputusan

TARGET PESERTA PELATIHAN

- Manajer keuangan

- Manajer Non Keuangan

- Staff keuangan atau Accounting

- Staf non keuangan atau accounting

- Semua pihak yang ingin meningkatkan pengetahuan seputar Fraud Prevention & Detection for Non-Auditor

METODE PELATIHAN

- Penyampaian konsep

- Diskusi kelompok

- Latihan

- Studi kasus

JADWAL PELATIHAN FRAUD PREVENTION & DETECTION FOR NON-AUDITOR

- 13-14 Januari 2025

- 19-20 Februari 2025

- 5-6 Maret 2025

- 16-17 April 2025

- 7-8 Mei 2025

- 25-26 Juni 2025

- 30-31 Juli 2025

- 13-14 Agustus 2025

- 22-23 September 2025

- 6-7 Oktober 2025

- 12-13 November 2025

- 17-18 Desember 2025

BIAYA PELATIHAN

Pelatihan Fraud Prevention & Detection for Non-Auditor Public

Biaya Public Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan :

- Harga diatas adalah harga untuk public training di Yogyakarta.

- Biaya pelatihan sudah termasuk ruang pelatihan di hotel beserta perlengkapan pelatihan, makan siang, coffee break 2x, modul materi, sertifikat, training kit dan souvenir.

- Biaya belum termasuk transportasi dan akomodasi (penginapan) peserta pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Pelatihan Fraud Prevention & Detection for Non-Auditor Online

Biaya Online Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan:

- Harga diatas adalah harga untuk online training.

- Pelatihan online menggunakan media Zoom Meeting atau media lainnya sesuai kebutuhan.

- Biaya pelatihan sudah termasuk Softcopy materi pelatihan, rekaman video pelatihan & Sertifikat pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Fraud Prevention & Detection for Non-Auditor: Strategi Sederhana Mengungkap Fraud Sejak Dini

Fraud bukan lagi isu yang hanya terjadi di perusahaan besar atau organisasi dengan sistem yang kompleks. Faktanya, banyak kasus kecurangan justru muncul di perusahaan menengah dan kecil, tempat pengawasan sering kali longgar dan kepercayaan menjadi pegangan utama. Di sinilah Fraud Prevention & Detection for Non-Auditor menjadi sangat relevan, karena pelaku fraud sering kali memanfaatkan celah dari proses operasional sehari-hari yang dianggap “aman-aman saja”.

Fenomena fraud yang sering luput dari pengawasan terjadi karena banyak organisasi masih menganggap bahwa pencegahan dan deteksi kecurangan adalah tugas auditor semata. Padahal, auditor hanya hadir secara periodik. Aktivitas bisnis berjalan setiap hari, dan di situlah potensi fraud muncul. Tanpa keterlibatan non-auditor, fraud bisa berlangsung lama sebelum akhirnya terungkap.

Dampak fraud tidak hanya soal kerugian finansial. Reputasi perusahaan, kepercayaan klien, hingga moral karyawan bisa rusak dalam waktu singkat. Karena itu, peran non-auditor dalam Fraud Prevention & Detection for Non-Auditor menjadi krusial. Mereka yang berada di lini operasional justru memiliki peluang paling besar untuk mendeteksi tanda-tanda awal kecurangan.

Memahami Konsep Dasar Fraud dalam Fraud Prevention & Detection for Non-Auditor

Apa yang Dimaksud dengan Fraud dalam Perspektif Non-Auditor

Dikutip dari transunion.com dalam konteks Fraud Prevention & Detection for Non-Auditor, fraud dapat dipahami sebagai tindakan sengaja yang dilakukan untuk memperoleh keuntungan pribadi atau kelompok dengan cara melanggar aturan, merugikan perusahaan, atau memanipulasi informasi. Definisi ini sengaja dibuat sederhana agar mudah dipahami oleh siapa pun, tanpa harus memiliki latar belakang audit atau akuntansi forensik.

Bagi non-auditor, penting untuk memahami bahwa fraud tidak selalu berupa manipulasi laporan keuangan yang rumit. Banyak kecurangan terjadi dalam bentuk sederhana, seperti mark-up harga, penggelapan kas kecil, atau pemalsuan dokumen pendukung transaksi. Justru karena terlihat sepele, fraud jenis ini sering tidak terdeteksi sejak awal.

Dengan pemahaman yang tepat, Fraud Prevention & Detection for Non-Auditor membantu karyawan melihat bahwa fraud adalah risiko nyata dalam aktivitas harian. Ketika konsep fraud dipahami secara praktis, kesadaran untuk waspada akan tumbuh secara alami.

Jenis-Jenis Fraud yang Umum Terjadi di Perusahaan

Fraud Laporan Keuangan

Fraud laporan keuangan biasanya diasosiasikan dengan manajemen tingkat atas. Namun dalam praktiknya, keterlibatan staf non-auditor tetap signifikan, terutama dalam penyediaan data dan pencatatan transaksi. Dalam kerangka Fraud Prevention & Detection for Non-Auditor, pemahaman terhadap pola manipulasi angka menjadi penting.

Manipulasi pendapatan, pengakuan biaya yang ditunda, atau pencatatan aset fiktif sering kali melibatkan lebih dari satu fungsi. Jika staf keuangan memahami logika dasar laporan keuangan, mereka bisa mengenali ketidakwajaran sejak dini.

Penyalahgunaan Aset

Penyalahgunaan aset adalah bentuk fraud yang paling sering terjadi dan paling mudah dilakukan. Contohnya adalah penggelapan kas, pencurian persediaan, atau penggunaan aset perusahaan untuk kepentingan pribadi. Dalam Fraud Prevention & Detection for Non-Auditor, jenis fraud ini menjadi fokus utama karena terjadi di level operasional.

Banyak kasus penyalahgunaan aset terjadi karena lemahnya pengawasan dan tidak adanya pemisahan tugas. Ketika satu orang mengendalikan proses dari awal hingga akhir, risiko fraud meningkat secara signifikan.

Korupsi dan Konflik Kepentingan

Korupsi dan konflik kepentingan sering kali terjadi secara terselubung. Hubungan dekat dengan vendor, penerimaan gratifikasi, atau pengaturan tender tidak transparan adalah contoh nyata. Dalam konteks Fraud Prevention & Detection for Non-Auditor, pemahaman tentang konflik kepentingan sangat penting karena sering dianggap “wajar” dalam praktik sehari-hari.

Tanpa kesadaran etika, non-auditor bisa terlibat dalam praktik yang merugikan perusahaan tanpa disadari. Inilah alasan mengapa edukasi fraud harus menyentuh aspek perilaku, bukan hanya prosedur.

Peran Penting Non-Auditor dalam Fraud Prevention & Detection for Non-Auditor

Mengapa Non-Auditor Justru Berada di Garis Depan Deteksi Fraud

Non-auditor berada di posisi strategis karena merekalah yang menjalankan proses bisnis setiap hari. Mereka melihat alur transaksi, berinteraksi dengan pihak internal dan eksternal, serta memahami kebiasaan operasional perusahaan. Dalam Fraud Prevention & Detection for Non-Auditor, posisi ini menjadikan non-auditor sebagai garda terdepan deteksi fraud.

Auditor mungkin datang setahun sekali, tetapi non-auditor melihat aktivitas mencurigakan secara real time. Perubahan perilaku rekan kerja, transaksi yang tidak biasa, atau dokumen yang sering “diperbaiki” adalah sinyal awal yang hanya bisa dikenali oleh orang dalam.

Ketika non-auditor sadar akan perannya, deteksi fraud tidak lagi bergantung pada pemeriksaan formal. Deteksi menjadi bagian dari kewaspadaan sehari-hari.

Fraud Prevention & Detection for Non-Auditor sebagai Tanggung Jawab Kolektif

Mengandalkan satu fungsi untuk menghentikan fraud adalah pendekatan yang keliru sejak awal. Fraud Prevention & Detection for Non-Auditor menekankan bahwa pencegahan fraud adalah tanggung jawab bersama, bukan hanya milik tim audit atau manajemen.

Ketika seluruh karyawan merasa memiliki peran dalam menjaga integritas, lingkungan kerja menjadi lebih sehat. Kecurangan menjadi lebih sulit dilakukan karena ada banyak mata yang memperhatikan.

Pendekatan kolektif ini juga menciptakan budaya saling mengingatkan. Bukan untuk saling mencurigai, tetapi untuk memastikan proses berjalan sesuai aturan.

Mengenali Red Flags dalam Fraud Prevention & Detection for Non-Auditor

Red Flags Perilaku yang Perlu Diwaspadai

Dalam Fraud Prevention & Detection for Non-Auditor, red flags perilaku sering kali menjadi indikator awal. Perubahan gaya hidup yang drastis, sikap defensif saat ditanya, atau keengganan untuk berbagi tugas bisa menjadi sinyal adanya masalah.

Perilaku seperti sering lembur tanpa alasan jelas atau enggan mengambil cuti juga patut dicermati. Banyak kasus fraud terungkap justru saat pelaku tidak berada di tempat.

Penting untuk diingat bahwa red flags bukan bukti fraud. Namun, mengenali tanda-tanda ini membantu perusahaan melakukan langkah pencegahan lebih awal.

Red Flags Operasional dan Keuangan dalam Fraud Prevention & Detection for Non-Auditor

Red flags operasional sering muncul dalam bentuk ketidaksesuaian data, transaksi berulang dengan nilai yang sama, atau dokumen pendukung yang tidak lengkap. Dalam kerangka Fraud Prevention & Detection for Non-Auditor, kepekaan terhadap detail ini sangat penting.

Dari sisi keuangan, selisih kas, persediaan yang sering hilang, atau lonjakan biaya tanpa penjelasan logis adalah indikator yang tidak boleh diabaikan. Non-auditor yang terbiasa membaca angka akan lebih cepat menangkap kejanggalan.

Dengan melatih kepekaan terhadap red flags, non-auditor dapat membantu menghentikan fraud sebelum dampaknya membesar.

Strategi Fraud Prevention & Detection for Non-Auditor yang Sederhana dan Efektif

Membangun Kesadaran Fraud Prevention & Detection for Non-Auditor di Lingkungan Kerja

Kesadaran adalah fondasi utama. Tanpa pemahaman, prosedur sebaik apa pun tidak akan efektif. Fraud Prevention & Detection for Non-Auditor harus dimulai dari edukasi yang sederhana dan relevan dengan pekerjaan sehari-hari.

Diskusi ringan, sharing kasus nyata, atau pelatihan singkat bisa meningkatkan awareness secara signifikan. Ketika fraud dibahas secara terbuka, stigma dan ketakutan akan berkurang.

Kesadaran juga mendorong keberanian untuk melapor. Non-auditor tidak lagi ragu menyampaikan temuan karena memahami bahwa tujuannya adalah melindungi perusahaan.

Pemisahan Tugas sebagai Fondasi Fraud Prevention & Detection for Non-Auditor

Pemisahan tugas adalah prinsip klasik namun tetap relevan. Dalam Fraud Prevention & Detection for Non-Auditor, pemisahan tugas mencegah satu orang memiliki kendali penuh atas suatu proses.

Idealnya, fungsi otorisasi, pencatatan, dan penyimpanan aset dilakukan oleh orang yang berbeda. Jika tidak memungkinkan, pengawasan tambahan harus diterapkan.

Dengan struktur tugas yang jelas, peluang fraud berkurang secara signifikan.

Penguatan Prosedur dan Kebijakan Internal

Prosedur yang jelas membantu non-auditor memahami batasan dan tanggung jawabnya. Fraud Prevention & Detection for Non-Auditor membutuhkan kebijakan yang mudah dipahami dan diterapkan.

Prosedur yang terlalu rumit justru sering diabaikan. Sebaliknya, aturan sederhana namun konsisten lebih efektif dalam jangka panjang.

Evaluasi berkala terhadap prosedur juga penting agar tetap relevan dengan kondisi bisnis.

Pemanfaatan Data dan Teknologi dalam Fraud Prevention & Detection for Non-Auditor

Analisis Data Sederhana untuk Fraud Prevention & Detection for Non-Auditor

Non-auditor tidak harus menjadi ahli data analytics. Dalam Fraud Prevention & Detection for Non-Auditor, analisis sederhana seperti membandingkan tren, mencari transaksi duplikat, atau memeriksa outlier sudah sangat membantu.

Spreadsheet dan laporan rutin bisa menjadi alat deteksi awal jika digunakan dengan cermat. Pola yang tidak biasa sering terlihat dari analisis sederhana.

Dengan kebiasaan menganalisis data, non-auditor menjadi lebih peka terhadap potensi fraud.

Peran Sistem Informasi Akuntansi dalam Deteksi Fraud Dini

Sistem informasi akuntansi menyediakan jejak audit yang berharga. Dalam konteks Fraud Prevention & Detection for Non-Auditor, pemahaman dasar terhadap sistem membantu mendeteksi aktivitas mencurigakan.

Hak akses, log transaksi, dan fitur approval berlapis adalah alat penting. Jika dimanfaatkan dengan baik, sistem dapat menjadi penghalang utama fraud.

Teknologi bukan pengganti manusia, tetapi alat pendukung yang memperkuat pengendalian internal.

Kesalahan Umum dalam Menerapkan Fraud Prevention & Detection for Non-Auditor

Mengandalkan Kepercayaan Tanpa Kontrol

Kepercayaan penting, tetapi tanpa kontrol, kepercayaan menjadi celah. Banyak perusahaan jatuh dalam kesalahan ini. Fraud Prevention & Detection for Non-Auditor menekankan keseimbangan antara trust dan control.

Kontrol bukan berarti tidak percaya, melainkan bentuk perlindungan bagi semua pihak. Dengan kontrol yang baik, karyawan jujur pun terlindungi dari tuduhan.

Mengandalkan kepercayaan semata adalah resep kegagalan dalam pencegahan fraud.

Mengabaikan Tanda Awal Fraud Prevention & Detection for Non-Auditor

Tanda awal sering dianggap sepele. Padahal, hampir semua kasus besar diawali oleh sinyal kecil. Dalam Fraud Prevention & Detection for Non-Auditor, mengabaikan tanda awal adalah kesalahan fatal.

Penundaan tindak lanjut membuat fraud berkembang dan semakin sulit dihentikan. Respons cepat dan proporsional adalah kunci.

Budaya “tidak enakan” sering menjadi penghalang utama dalam menangani fraud sejak dini.

Membangun Budaya Anti-Fraud melalui Fraud Prevention & Detection for Non-Auditor

Etika dan Integritas sebagai Pilar Utama

Tanpa etika, prosedur hanya formalitas. Fraud Prevention & Detection for Non-Auditor harus didukung oleh nilai integritas yang ditanamkan sejak awal.

Etika membantu karyawan mengambil keputusan yang benar, bahkan ketika tidak diawasi. Integritas menciptakan lingkungan kerja yang saling percaya namun tetap waspada.

Budaya anti-fraud tumbuh dari nilai, bukan hanya aturan.

Peran Pimpinan dalam Mendukung Fraud Prevention & Detection for Non-Auditor

Pimpinan adalah role model. Jika pimpinan konsisten, pesan anti-fraud akan sampai ke seluruh organisasi. Dalam Fraud Prevention & Detection for Non-Auditor, dukungan pimpinan menentukan keberhasilan implementasi.

Keteladanan, transparansi, dan keberanian menindak pelanggaran adalah sinyal kuat bahwa fraud tidak ditoleransi.

Dengan kepemimpinan yang tegas dan adil, upaya pencegahan dan deteksi fraud akan berjalan berkelanjutan.