Selamat datang di pelatihan Basic Audit for the New Auditors. Memulai perjalanan sebagai auditor baru adalah langkah besar yang membutuhkan pemahaman kokoh mengenai prinsip, fungsi, serta teknik audit yang benar. Profesi auditor tidak hanya menuntut ketelitian, tetapi juga integritas, profesionalisme, dan kemampuan analitis yang kuat untuk memastikan setiap proses bisnis berjalan sesuai standar dan peraturan yang berlaku. Melalui Pelatihan Basic Audit for the New Auditors ini, peserta akan dibimbing untuk memahami fondasi utama dunia audit—mulai dari pengertian audit, fungsi audit dalam organisasi, hingga berbagai jenis audit yang umum dilakukan di lingkungan bisnis modern. Pelatihan ini termasuk dalam materi pelatihan Finance & Accounting, yang dirancang agar auditor pemula mampu membangun pola pikir kritis, memahami cara kerja sistem pengendalian internal, dan menilai risiko dengan tepat sebelum menyusun program audit yang efektif.

Di dalam pelatihan ini, peserta juga akan mempelajari kode etik profesi yang menjadi landasan perilaku auditor, standar audit (GAAS) yang wajib dipatuhi, serta prinsip-prinsip dasar audit yang membentuk kualitas pemeriksaan. Selain itu, materi akan membawa peserta memahami elemen-elemen audit, langkah-langkah persiapan audit, termasuk survey pendahuluan yang menjadi fondasi perencanaan kerja audit. Pemahaman mendalam mengenai teknik penyusunan program audit, perencanaan pengujian detail transaksi dan saldo, hingga berbagai prosedur dan teknik audit akan diberikan secara sistematis dan mudah dipahami oleh auditor baru.

Tidak hanya itu, pelatihan ini juga membekali peserta dengan kemampuan melakukan sampling audit, mengumpulkan bukti audit (evidence) yang valid, serta menyusun laporan auditor (auditor’s report) yang profesional dan objektif. Dengan mengikuti pelatihan ini, diharapkan setiap peserta dapat melangkah lebih percaya diri, memahami peran strategis seorang auditor, serta mampu menjalankan tugasnya dengan akurat, beretika, dan sesuai standar. Pelatihan ini adalah pondasi penting untuk membentuk auditor baru yang kompeten dan siap menghadapi tantangan audit di dunia kerja sesungguhnya.

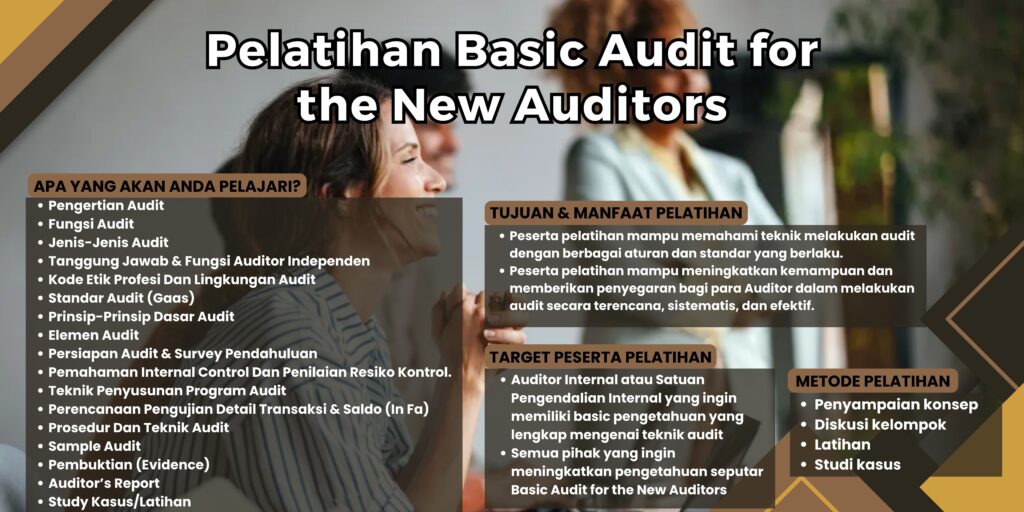

APA YANG AKAN ANDA PELAJARI?

- Pengertian Audit

- Fungsi Audit

- Jenis-Jenis Audit

- Tanggung Jawab & Fungsi Auditor Independen

- Kode Etik Profesi Dan Lingkungan Audit

- Standar Audit (Gaas)

- Prinsip-Prinsip Dasar Audit

- Elemen Audit

- Persiapan Audit & Survey Pendahuluan

- Pemahaman Internal Control Dan Penilaian Resiko Kontrol.

- Teknik Penyusunan Program Audit

- Perencanaan Pengujian Detail Transaksi & Saldo (In Fa)

- Prosedur Dan Teknik Audit

- Sample Audit

- Pembuktian (Evidence)

- Auditor’s Report

- Study Kasus/Latihan

TUJUAN & MANFAAT PELATIHAN

- Peserta pelatihan mampu memahami teknik melakukan audit dengan berbagai aturan dan standar yang berlaku.

- Peserta pelatihan mampu meningkatkan kemampuan dan memberikan penyegaran bagi para Auditor dalam melakukan audit secara terencana, sistematis, dan efektif.

TARGET PESERTA PELATIHAN

- Auditor Internal atau Satuan Pengendalian Internal yang ingin memiliki basic pengetahuan yang lengkap mengenai teknik audit

- Semua pihak yang ingin meningkatkan pengetahuan seputar Basic Audit for the New Auditors

METODE PELATIHAN

- Penyampaian konsep

- Diskusi kelompok

- Latihan

- Studi kasus

JADWAL PELATIHAN BASIC AUDIT FOR THE NEW AUDITORS

- 15-16 Januari 2025

- 10-11 Februari 2025

- 3-4 Maret 2025

- 21-22 April 2025

- 21-22 Mei 2025

- 2-3 Juni 2025

- 28-29 Juli 2025

- 18-19 Agustus 2025

- 8-9 September 2025

- 22-23 Oktober 2025

- 17-18 November 2025

- 22-23 Desember 2025

BIAYA PELATIHAN

Pelatihan Basic Audit for the New Auditors Public

Biaya Public Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan :

- Harga diatas adalah harga untuk public training di Yogyakarta.

- Biaya pelatihan sudah termasuk ruang pelatihan di hotel beserta perlengkapan pelatihan, makan siang, coffee break 2x, modul materi, sertifikat, training kit dan souvenir.

- Biaya belum termasuk transportasi dan akomodasi (penginapan) peserta pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Pelatihan Basic Audit for the New Auditors Online

Biaya Online Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan:

- Harga diatas adalah harga untuk online training.

- Pelatihan online menggunakan media Zoom Meeting atau media lainnya sesuai kebutuhan.

- Biaya pelatihan sudah termasuk Softcopy materi pelatihan, rekaman video pelatihan & Sertifikat pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Kupas Tuntas Basic Audit for the New Auditors: Standar Audit, Etika, dan Peran Auditor Independen

Dalam beberapa tahun terakhir, permintaan terhadap profesi auditor meningkat secara signifikan. Perusahaan semakin menyadari pentingnya pengawasan, transparansi, serta manajemen risiko yang mumpuni. Kondisi ini membuat pemahaman Basic Audit for the New Auditors menjadi langkah awal yang wajib dimiliki calon auditor yang ingin berkarier secara profesional. Dunia bisnis membutuhkan sumber daya yang bukan hanya memahami teori audit, tetapi juga memiliki pola pikir analitis, skeptis, dan objektif.

Kebutuhan ini juga didorong oleh perubahan regulasi, ekspansi bisnis, serta peningkatan kompleksitas transaksi. Perusahaan tidak bisa hanya mengandalkan sistem internal tanpa adanya pemeriksaan independen. Hal inilah yang menjadikan auditor baru sebagai aset yang harus dibekali kompetensi memadai sebelum terjun langsung ke lapangan audit.

Kenapa pemahaman dasar audit menjadi fondasi karier auditor

Pemahaman terhadap konsep dasar audit merupakan pondasi yang membentuk kualitas auditor. Melalui Basic Audit for the New Auditors, auditor pemula belajar mengidentifikasi risiko, memahami alur bisnis, serta mengembangkan kemampuan kritis dalam menilai kewajaran laporan keuangan. Tanpa fondasi kuat ini, auditor bisa membuat kesalahan penilaian yang berdampak pada opini dan kredibilitas profesionalnya.

Bekal dasar audit juga memengaruhi bagaimana auditor menganalisis bukti, menyusun dokumentasi, dan menjaga etika dalam bekerja. Auditor dengan pemahaman dasar yang solid akan lebih mudah meningkatkan kompetensinya di tahap lanjutan.

Ruang lingkup artikel

Artikel ini akan membahas seluruh aspek fundamental yang wajib dipahami dalam Basic Audit for the New Auditors. Mulai dari pengertian audit, fungsi audit, standar audit (GAAS), kode etik profesi, peran auditor independen, pemahaman internal control, hingga penilaian risiko. Setiap subtopik dijelaskan secara rinci agar auditor baru memiliki gambaran menyeluruh sebelum melakukan audit di dunia nyata.

Memahami Konsep Audit dalam Basic Audit for the New Auditors

Pengertian audit dan tujuan utama

Audit dikutip dari investopedia.com, merupakan proses sistematis untuk memperoleh dan mengevaluasi bukti mengenai informasi keuangan dan operasional dengan tujuan menentukan tingkat kesesuaian informasi tersebut terhadap kriteria tertentu. Dalam konteks Basic Audit for the New Auditors, auditor baru perlu memahami bahwa fungsi audit bukan hanya mencari kesalahan, melainkan memastikan keandalan informasi yang digunakan oleh pemangku kepentingan.

Tujuan utama audit adalah memberikan keyakinan yang memadai (reasonable assurance). Hal ini dilakukan dengan mengevaluasi bukti audit secara objektif. Auditor harus memastikan laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kesalahan maupun kecurangan.

Audit juga membantu meningkatkan kepercayaan publik terhadap laporan keuangan. Keberadaan auditor memungkinkan perusahaan menunjukkan integritas dan transparansi, yang sangat penting dalam pengambilan keputusan bisnis.

Peran audit dalam tata kelola perusahaan

Audit memiliki fungsi penting dalam memperkuat tata kelola (corporate governance). Melalui Basic Audit for the New Auditors, auditor baru dibimbing untuk memahami bahwa audit berkontribusi dalam menciptakan lingkungan pengendalian yang sehat. Audit memastikan proses operasional dan keuangan berjalan sesuai kebijakan dan aturan yang telah ditetapkan.

Dalam tata kelola perusahaan, audit berfungsi sebagai mekanisme pengawasan independen. Laporan audit memberikan gambaran apakah perusahaan menjalankan prinsip akuntabilitas dan transparansi. Auditor membantu mengidentifikasi area yang membutuhkan perbaikan sehingga manajemen dapat meningkatkan efektivitas pengendalian internal.

Istilah-istilah dasar audit yang wajib dikuasai auditor baru

Auditor perlu memahami istilah dasar seperti materialitas, risiko audit, bukti audit, opini audit, dan pengendalian internal. Dalam Basic Audit for the New Auditors, istilah seperti "inherent risk", "control risk", dan "detection risk" juga menjadi bagian dari kompetensi awal.

Selain itu, auditor harus mengenali konsep audit trail, independence, reasonable assurance, dan professional skepticism. Penguasaan istilah ini membantu auditor memahami tujuan setiap prosedur audit yang mereka lakukan di lapangan.

Fungsi Audit dalam Program Basic Audit for the New Auditors

Fungsi penilaian (assurance function)

Inti dari pekerjaan auditor adalah fungsi penilaian. Dalam Basic Audit for the New Auditors, auditor diajarkan untuk memberikan keyakinan bahwa laporan keuangan telah disusun sesuai standar akuntansi yang berlaku. Fungsi ini menekankan pentingnya objektivitas dan bukti yang memadai sebelum auditor memberikan opini.

Auditor harus melakukan pengujian transaksi, menilai pengendalian internal, dan mengevaluasi sistem pelaporan untuk memastikan keseluruhan informasi dapat diandalkan.

Fungsi konsultasi (consulting function)

Selain memberikan penilaian, auditor juga berperan sebagai konsultan. Melalui Basic Audit for the New Auditors, auditor dipersiapkan agar dapat memberikan rekomendasi yang berguna bagi manajemen. Fungsi konsultasi ini termasuk memberikan masukan perbaikan pengendalian internal, efisiensi proses operasional, hingga mitigasi risiko.

Walaupun begitu, auditor tetap harus menjaga independensinya dan tidak boleh memberikan layanan yang dapat menimbulkan konflik kepentingan.

Perbedaan fungsi auditor internal dan eksternal

Auditor internal bekerja di dalam organisasi, sementara auditor eksternal merupakan pihak independen. Dalam Basic Audit for the New Auditors, auditor baru harus memahami bahwa auditor internal fokus pada peningkatan efektivitas kontrol internal, sedangkan auditor eksternal memberikan opini atas laporan keuangan.

Auditor eksternal memiliki tanggung jawab langsung terhadap publik dan regulator, sehingga standar independensinya lebih ketat dibanding auditor internal.

Jenis-Jenis Audit yang Dipelajari dalam Basic Audit for the New Auditors

Audit keuangan

Audit keuangan merupakan jenis audit yang paling dikenal. Fokusnya adalah menilai kewajaran laporan keuangan. Auditor harus memahami transaksi, akun, dan proses pelaporan. Dalam Basic Audit for the New Auditors, audit keuangan menjadi modul penting karena menjadi tanggung jawab utama auditor independen.

Audit operasional

Audit operasional bertujuan menilai efisiensi dan efektivitas proses operasional perusahaan. Auditor mengevaluasi apakah kegiatan bisnis berjalan sesuai prosedur. Audit ini membantu manajemen meningkatkan kinerja unit operasional.

Audit kepatuhan

Menilai apakah perusahaan mematuhi aturan, kebijakan, dan peraturan perundangan. Dalam dunia Basic Audit for the New Auditors, audit ini membantu auditor memahami peran mereka dalam memastikan perusahaan menjalankan kewajibannya secara hukum.

Audit sistem informasi

Audit ini menilai keamanan, keandalan, dan integritas sistem informasi perusahaan. Auditor harus memahami risiko IT, pengendalian akses, dan keamanan data. Audit sistem informasi semakin penting di era digital, terutama karena tingginya risiko kebocoran data.

Tanggung Jawab dan Peran Auditor Independen dalam Basic Audit for the New Auditors

Kewajiban auditor eksternal

Auditor eksternal wajib memberikan opini yang objektif dan berdasarkan bukti. Dalam Basic Audit for the New Auditors, auditor diajarkan untuk mematuhi standar audit, menjaga independensi, dan melakukan prosedur audit secara profesional.

Independensi dan objektivitas

Independensi adalah prinsip paling utama. Auditor harus bebas dari konflik kepentingan yang dapat memengaruhi opini. Dalam praktik audit, auditor harus menghindari hubungan finansial maupun personal dengan klien.

Batasan tanggung jawab auditor

Auditor memberikan reasonable assurance, bukan absolute assurance. Dalam Basic Audit for the New Auditors, auditor baru harus memahami bahwa mereka tidak menjamin laporan keuangan sempurna, tetapi memastikan tidak ada salah saji material.

Dampak opini auditor terhadap pemangku kepentingan

Opini auditor memengaruhi kepercayaan investor, kreditur, regulator, dan publik. Opini wajar meningkatkan kredibilitas perusahaan, sementara opini tidak wajar dapat menurunkan reputasi dan menimbulkan konsekuensi hukum.

Kode Etik Profesi sebagai Pilar Basic Audit for the New Auditors

Prinsip integritas

Integritas merupakan fondasi utama yang membentuk karakter seorang auditor. Dalam konteks Basic Audit for the New Auditors, integritas berarti auditor harus bersikap jujur, tidak menyesatkan, dan tidak melakukan tindakan yang dapat merusak kepercayaan publik. Auditor harus menjaga prinsip ini dalam setiap keputusan, baik saat mengumpulkan bukti, menilai temuan, maupun saat menyusun laporan akhir.

Dalam praktiknya, integritas terlihat dari cara auditor mengungkapkan informasi secara transparan tanpa manipulasi. Auditor tidak boleh menyembunyikan fakta yang relevan atau mengubah data demi kepentingan pihak tertentu. Ketika auditor menjaga integritasnya, kualitas hasil audit akan meningkat dan kredibilitas profesi juga terjaga.

Integritas juga mencerminkan keteguhan seorang auditor dalam berpegang pada nilai moral. Seorang auditor baru harus dibiasakan dengan disiplin ini sejak awal perjalanan kariernya karena reputasi profesional dibangun melalui perilaku konsisten sepanjang waktu.

Prinsip objektivitas

Objektivitas memastikan auditor bekerja tanpa bias. Dalam modul Basic Audit for the New Auditors, objektivitas ditekankan agar auditor mampu menilai bukti audit secara adil dan tidak dipengaruhi oleh kepentingan pribadi. Auditor harus menghindari hubungan yang dapat memengaruhi independensi mental, seperti hubungan keluarga, kepentingan finansial, atau tekanan dari klien.

Sikap objektif juga meliputi kemampuan auditor memisahkan fakta dan opini. Auditor tidak boleh menilai suatu transaksi hanya berdasarkan asumsi; semua harus didukung bukti yang cukup dan relevan. Dengan menjaga objektivitas, auditor dapat memberikan opini yang berkualitas dan dipercaya pemangku kepentingan.

Dalam keseharian, objektivitas berarti setiap keputusan audit harus dapat dipertanggungjawabkan. Auditor tidak boleh memihak dan harus fokus pada standar profesional, bukan pada keinginan pribadi atau tekanan eksternal.

Prinsip profesionalitas dan due care

Profesionalitas berkaitan dengan kemampuan auditor melaksanakan tugas sesuai standar kompetensi yang ditetapkan. Dalam Basic Audit for the New Auditors, due care berarti auditor harus bekerja dengan ketelitian, kehati-hatian, dan keahlian yang memadai. Auditor tidak boleh bekerja sembarangan atau terburu-buru hingga mengabaikan prosedur penting.

Due care juga mengharuskan auditor terus mengembangkan kemampuan melalui pelatihan, membaca regulasi terbaru, dan mengikuti perkembangan teknologi. Dunia audit berubah cepat, dan auditor harus terus beradaptasi untuk menjaga relevansi kompetensi.

Dalam prakteknya, profesionalitas tercermin saat auditor mampu mempertimbangkan risiko, mengambil keputusan berbasis bukti, serta mengomunikasikan hasil audit secara jelas dan bertanggung jawab.

Prinsip kerahasiaan

Kerahasiaan adalah komitmen auditor menjaga informasi klien agar tidak bocor ke pihak yang tidak berwenang. Dalam modul Basic Audit for the New Auditors, auditor baru belajar bahwa kerahasiaan bukan hanya etika, tetapi juga kewajiban hukum. Informasi yang diperoleh selama audit hanya boleh digunakan untuk kepentingan pekerjaan.

Auditor tidak boleh membocorkan informasi sensitif, baik secara lisan, tulisan, maupun digital. Risiko kebocoran data sangat tinggi di era modern, sehingga auditor harus berhati-hati dalam menyimpan dokumen audit, mengirim email, atau mengakses file digital.

Kerahasiaan juga meliputi situasi setelah pekerjaan selesai. Auditor tetap memiliki tanggung jawab menjaga informasi yang pernah mereka akses, bahkan setelah kontrak audit berakhir.

Prinsip perilaku profesional (professional behavior)

Perilaku profesional menuntut auditor bertindak sesuai aturan hukum dan standar profesi. Dalam Basic Audit for the New Auditors, perilaku profesional mencakup sikap sopan, menghargai klien, tidak melakukan tindakan yang merugikan profesi, serta menjaga integritas dalam hubungan bisnis.

Auditor harus menghindari tindakan yang dapat mencoreng reputasi profesi, seperti menerima hadiah, membuat pernyataan menyesatkan, atau memberikan layanan yang tidak sesuai standar. Sikap profesional menciptakan kepercayaan antara auditor dan pemangku kepentingan.

Dengan perilaku profesional, auditor dapat membangun reputasi jangka panjang yang kokoh dan dihormati dalam industri.

Standar Audit (GAAS) dalam Basic Audit for the New Auditors

Pengertian dan fungsi GAAS

Generally Accepted Auditing Standards (GAAS) adalah standar audit yang digunakan auditor dalam melaksanakan pekerjaannya. Dalam Basic Audit for the New Auditors, GAAS menjadi pedoman utama agar auditor bekerja secara konsisten, terstruktur, dan dapat dipertanggungjawabkan.

Fungsi GAAS adalah memberikan kerangka kerja yang jelas bagi auditor, memastikan audit dilakukan dengan kualitas tinggi, serta menjaga kepercayaan publik terhadap laporan audit. Tanpa GAAS, proses audit bisa tidak konsisten dan berisiko menghasilkan opini yang tidak dapat dipercaya.

Tiga kategori utama standar audit

GAAS terdiri dari tiga kategori utama yang wajib dipahami auditor baru: standar umum, standar pekerjaan lapangan, dan standar pelaporan. Dalam Basic Audit for the New Auditors, memahami tiga kategori ini menjadi salah satu langkah awal untuk menguasai metodologi audit.

Standar Umum

Standar umum berfokus pada kualifikasi auditor. Auditor harus memiliki pelatihan teknis yang memadai, menjaga independensi dalam semua situasi, dan menggunakan kehati-hatian profesional (due professional care). Standar ini memastikan auditor memiliki kompetensi untuk melaksanakan audit secara benar.

Dalam Basic Audit for the New Auditors, standar umum ditekankan sebagai fondasi yang harus dibangun sebelum auditor menyentuh aspek teknis audit.

Standar Pekerjaan Lapangan

Standar pekerjaan lapangan mencakup kewajiban auditor merencanakan audit dengan baik, memahami pengendalian internal klien, serta mengumpulkan bukti audit yang cukup dan relevan. Kualitas pekerjaan lapangan menentukan kualitas opini yang dikeluarkan auditor.

Auditor baru belajar bagaimana langkah-langkah ini diterapkan dalam kasus nyata, mulai dari pemilihan sampel hingga wawancara dengan staf perusahaan.

Standar Pelaporan

Standar pelaporan mengatur bagaimana auditor menyusun laporan audit. Auditor harus menyatakan apakah laporan keuangan telah disusun sesuai prinsip akuntansi yang berlaku umum. Jika terdapat penyimpangan material, auditor harus menjelaskan secara jelas.

Dalam Basic Audit for the New Auditors, auditor diajarkan cara menyusun laporan audit yang ringkas, objektif, dan informatif.

Pentingnya kepatuhan terhadap standar audit

Kepatuhan terhadap GAAS memastikan auditor bekerja secara profesional, menghasilkan opini yang berkualitas, dan meminimalkan risiko kesalahan. Auditor yang mengabaikan standar dapat menghadapi konsekuensi hukum dan merusak reputasinya.

Prinsip-Prinsip Dasar Audit untuk Basic Audit for the New Auditors

Prinsip skeptisisme profesional

Skeptisisme profesional adalah sikap waspada dan tidak mudah percaya. Dalam Basic Audit for the New Auditors, sikap ini menjadi bekal auditor untuk menilai bukti secara kritis. Auditor harus mempertimbangkan kemungkinan adanya kecurangan atau kesalahan dalam laporan.

Skeptisisme bukan berarti mencurigai semua hal, tetapi memastikan bahwa setiap bukti diuji sebelum disimpulkan.

Prinsip materialitas dan risiko

Materialitas menentukan apakah suatu salah saji dianggap signifikan. Risiko audit adalah kemungkinan auditor gagal mendeteksi salah saji material. Dalam pelatihan auditor baru, kedua konsep ini dijelaskan sebagai bagian penting dalam merencanakan prosedur audit.

Auditor harus mampu menilai tingkat materialitas dan risiko agar dapat mengalokasikan sumber daya audit secara efisien.

Prinsip bukti audit

Bukti audit adalah dasar auditor dalam memberikan opini. Bukti harus cukup, kompeten, dan relevan. Dalam Basic Audit for the New Auditors, auditor belajar berbagai jenis bukti seperti konfirmasi, inspeksi, observasi, dan rekalkulasi.

Semakin berkualitas bukti, semakin kuat opini auditor.

Prinsip dokumentasi audit

Dokumentasi mencakup semua catatan audit yang dibuat selama proses. Dokumentasi menjadi bukti bahwa auditor telah melaksanakan pekerjaan sesuai standar. Auditor harus mencatat prosedur, bukti, dan kesimpulan untuk setiap langkah audit.

Elemen-Elemen Audit yang Wajib Dikuasai dalam Basic Audit for the New Auditors

Kriteria audit

Kriteria audit adalah standar yang digunakan untuk menilai kewajaran suatu informasi. Auditor harus memahami prinsip akuntansi dan regulasi yang berlaku untuk perusahaan yang diperiksa.

Bukti audit (audit evidence)

Bukti audit diperoleh dari prosedur seperti pengujian transaksi, konfirmasi, dan wawancara. Auditor harus memastikan bukti mendukung kesimpulan yang diambil.

Temuan audit dan kesimpulan

Temuan audit adalah hasil evaluasi auditor terhadap informasi yang diuji. Auditor kemudian menarik kesimpulan berdasarkan bukti yang ada.

Laporan audit

Laporan audit adalah hasil akhir proses audit. Dalam modul Basic Audit for the New Auditors, auditor baru belajar menyusun laporan yang jelas, ringkas, dan sesuai standar.

Tahap Persiapan Audit dalam Basic Audit for the New Auditors

Perencanaan umum

Dimulai dengan memahami bisnis klien, menentukan area risiko, dan menyusun strategi audit. Perencanaan yang baik meminimalkan risiko kesalahan.

Perumusan tujuan audit

Tujuan audit ditentukan berdasarkan jenis audit dan risiko yang diidentifikasi. Auditor harus menguraikan tujuan ini secara jelas agar tim dapat bekerja efektif.

Penentuan ruang lingkup audit

Ruang lingkup audit menentukan area dan periode yang akan diperiksa. Auditor harus menyesuaikan ruang lingkup dengan sumber daya yang tersedia.

Penetapan tim audit dan timeline kerja

Tim audit disusun berdasarkan kompetensi anggota. Timeline kerja dibuat untuk memastikan audit berjalan tepat waktu.

Proses Survey Pendahuluan dalam Basic Audit for the New Auditors

Pengumpulan informasi awal

Auditor mengumpulkan informasi terkait bisnis, proses, dan kebijakan perusahaan. Informasi ini menjadi dasar dalam memahami risiko.

Identifikasi risiko awal

Auditor menentukan area yang memiliki risiko salah saji tinggi. Risiko ini harus dianalisis sejak tahap awal.

Pemahaman proses dan sistem klien

Auditor mempelajari alur transaksi dan sistem pelaporan. Pemahaman ini membantu auditor mengidentifikasi titik rawan kesalahan.

Penyusunan program audit awal

Program audit adalah daftar prosedur yang akan dilakukan. Program ini disusun berdasarkan risiko yang telah dinilai.

Pemahaman Internal Control dalam Basic Audit for the New Auditors

Definisi internal control

Internal control adalah proses yang dilakukan manajemen untuk memastikan pencapaian tujuan operasional dan pelaporan.

Komponen utama (COSO Framework)

COSO mencakup lingkungan kontrol, penilaian risiko, aktivitas kontrol, informasi-komunikasi, dan pemantauan.

Evaluasi desain dan efektivitas kontrol

Auditor menilai apakah kontrol dirancang dengan baik dan berjalan efektif.

Dampak pemahaman kontrol terhadap strategi audit

Kontrol yang kuat memungkinkan auditor mengurangi pengujian substantif.

Penilaian Risiko (Risk Assessment) dalam Basic Audit for the New Auditors

Menentukan risiko inheren, kontrol, dan deteksi

Auditor harus memahami ketiga elemen risiko audit ini.

Hubungan risiko dengan materialitas

Materialitas memengaruhi bagaimana auditor merancang prosedur audit.

Cara auditor menilai risiko secara sistematis

Auditor menggunakan pendekatan analitis, wawancara, dan observasi untuk menilai risiko.