Selamat datang di pelatihan Aspek Hukum Penagihan Dengan Subrogasi dan Cessie. Dalam dunia bisnis dan keuangan, risiko kredit macet merupakan salah satu tantangan terbesar yang dihadapi oleh lembaga keuangan maupun perusahaan. Ketika debitur gagal memenuhi kewajibannya, proses penagihan menjadi langkah yang sangat krusial untuk menjaga stabilitas arus kas dan kesehatan keuangan perusahaan. Namun, penagihan utang tidak semata-mata persoalan administrasi atau negosiasi, melainkan erat kaitannya dengan aspek hukum yang kompleks. Oleh karena itu, pemahaman yang komprehensif mengenai instrumen hukum seperti subrogasi dan cessie menjadi sangat penting. Kedua mekanisme ini bukan hanya berfungsi sebagai alternatif dalam penyelesaian piutang, tetapi juga memberikan landasan hukum yang kuat bagi kreditur dalam melindungi hak-haknya.

Pelatihan Aspek Hukum Penagihan dengan Subrogasi dan Cessie termasuk dalam materi pelatihan Perbankan & Jasa Keuangan, yang dirancang khusus untuk memberikan wawasan menyeluruh mengenai dasar hukum, tata cara, hingga praktik terbaik dalam pelaksanaan subrogasi dan cessie. Peserta akan diajak untuk memahami definisi, mekanisme, serta tahapan-tahapan penting yang harus dilakukan sebelum melaksanakan kedua instrumen tersebut. Selain itu, pelatihan ini juga membahas permasalahan yang sering muncul dalam praktik, sehingga peserta dapat mengantisipasi hambatan hukum maupun teknis sejak awal.

Melalui materi yang terstruktur, peserta akan mempelajari mulai dari overview subrogasi, tata cara pelaksanaan, legal process, hingga tools and measurement yang relevan dalam pengelolaan piutang. Begitu pula pada bagian cessie, peserta akan dibekali pengetahuan mengenai landasan hukum, langkah persiapan, serta tindakan hukum yang perlu dilakukan. Dengan pendekatan yang aplikatif, pelatihan ini tidak hanya memberikan teori, tetapi juga studi kasus nyata sehingga peserta mampu memahami penerapan di lapangan.

Dengan mengikuti pelatihan Aspek Hukum Penagihan Dengan Subrogasi dan Cessie ini, diharapkan peserta memiliki kemampuan untuk mengelola penagihan secara lebih efektif, legal, dan strategis, serta meningkatkan perlindungan hukum bagi perusahaan dalam menghadapi permasalahan piutang.

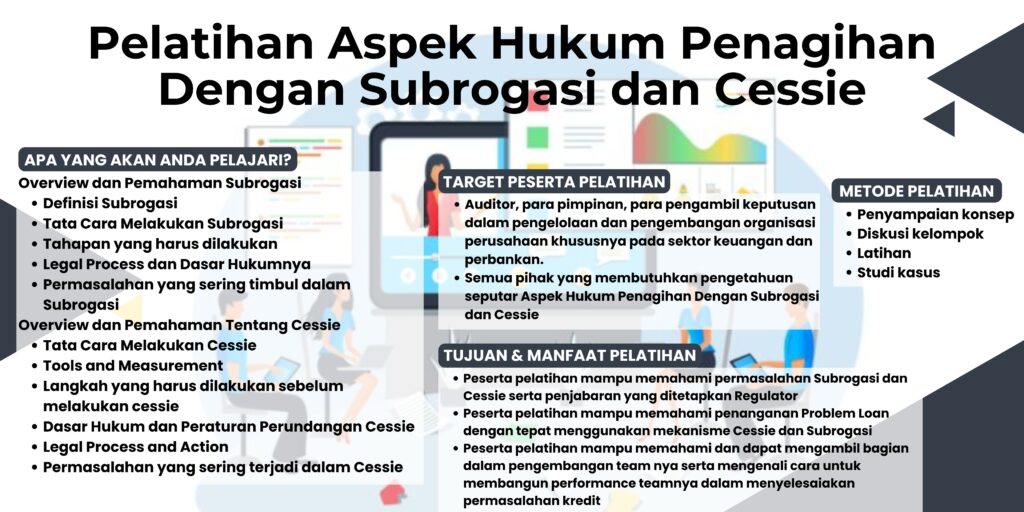

APA YANG AKAN ANDA PELAJARI?

- Overview dan Pemahaman Subrogasi

- Definisi Subrogasi

- Tata Cara Melakukan Subrogasi

- Tahapan yang harus dilakukan

- Legal Process dan Dasar Hukumnya

- Permasalahan yang sering timbul dalam Subrogasi

- Overview dan Pemahaman Tentang Cessie

- Tata Cara Melakukan Cessie

- Tools and Measurement

- Langkah yang harus dilakukan sebelum melakukan cessie

- Dasar Hukum dan Peraturan Perundangan Cessie

- Legal Process and Action

- Permasalahan yang sering terjadi dalam Cessie

TUJUAN & MANFAAT PELATIHAN

- Peserta pelatihan mampu memahami permasalahan Subrogasi dan Cessie serta penjabaran yang ditetapkan Regulator

- Peserta pelatihan mampu memahami penanganan Problem Loan dengan tepat menggunakan mekanisme Cessie dan Subrogasi

- Peserta pelatihan mampu memahami dan dapat mengambil bagian dalam pengembangan team nya serta mengenali cara untuk membangun performance teamnya dalam menyelesaiakan permasalahan kredit

TARGET PESERTA PELATIHAN

- Auditor, para pimpinan, para pengambil keputusan dalam pengelolaan dan pengembangan organisasi perusahaan khususnya pada sektor keuangan dan perbankan.

- Semua pihak yang membutuhkan pengetahuan seputar Aspek Hukum Penagihan Dengan Subrogasi dan Cessie

METODE PELATIHAN

- Penyampaian konsep

- Diskusi kelompok

- Latihan

- Studi kasus

JADWAL PELATIHAN ASPEK HUKUM PENAGIHAN DENGAN SUBROGRASI DAN CESSIE

- 20-21 Januari 2025

- 24-25 Februari 2025

- 17-18 Maret 2025

- 23-24 April 2025

- 15-16 Mei 2025

- 16-17 Juni 2025

- 1-2 Juli 2025

- 18-19 Agustus 2025

- 17-18 September 2025

- 6-7 Oktober 2025

- 3-4 November 2025

- 11-12 Desember 2025

BIAYA PELATIHAN

Pelatihan Aspek Hukum Penagihan Dengan Subrogasi dan Cessie Public

Biaya Public Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan :

- Harga diatas adalah harga untuk public training di Yogyakarta.

- Biaya pelatihan sudah termasuk ruang pelatihan di hotel beserta perlengkapan pelatihan, makan siang, coffee break 2x, modul materi, sertifikat, training kit dan souvenir.

- Biaya belum termasuk transportasi dan akomodasi (penginapan) peserta pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Pelatihan Aspek Hukum Penagihan Dengan Subrogasi dan Cessie Online

Biaya Online Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan:

- Harga diatas adalah harga untuk online training.

- Pelatihan online menggunakan media Zoom Meeting atau media lainnya sesuai kebutuhan.

- Biaya pelatihan sudah termasuk Softcopy materi pelatihan, rekaman video pelatihan & Sertifikat pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Aspek Hukum Penagihan Dengan Subrogasi dan Cessie: Strategi Efektif Mengurangi Risiko Kredit Macet

Dalam dunia perbankan dan jasa keuangan, risiko kredit macet selalu menjadi momok yang harus diantisipasi. Ketika seorang debitur gagal memenuhi kewajibannya, pihak bank atau lembaga pembiayaan akan menghadapi kesulitan untuk menagih kembali dana yang sudah disalurkan. Di sinilah pentingnya memahami Aspek Hukum Penagihan Dengan Subrogasi dan Cessie. Kedua mekanisme ini menjadi solusi hukum yang bisa membantu kreditur memperoleh kembali haknya dengan cara yang sah dan terstruktur.

Pengetahuan mengenai subrogasi dan cessie bukan hanya penting untuk kalangan praktisi hukum, tetapi juga bagi bankir, analis kredit, hingga pengusaha. Tanpa pemahaman yang baik, risiko kehilangan piutang akan semakin besar. Oleh karena itu, kajian hukum ini menjadi bagian krusial dalam manajemen risiko keuangan.

Hubungan antara risiko kredit macet dan strategi penagihan

Kredit macet tidak hanya merugikan dari sisi finansial, tetapi juga bisa mengganggu stabilitas lembaga keuangan. Setiap kali terjadi kredit bermasalah, bank wajib menyiapkan cadangan kerugian, yang akhirnya mengurangi keuntungan. Dengan memanfaatkan Aspek Hukum Penagihan Dengan Subrogasi dan Cessie, kreditur memiliki alternatif untuk tetap menagih kewajiban, bahkan melalui pihak ketiga yang mengambil alih posisi kreditur lama. Strategi ini menjadikan proses penagihan lebih fleksibel dan terjamin legalitasnya.

Hubungan keduanya jelas: semakin kuat landasan hukum yang digunakan, semakin kecil risiko kerugian akibat kredit bermasalah. Tanpa strategi penagihan yang berbasis hukum, kemungkinan piutang tak tertagih akan semakin besar, yang pada akhirnya merugikan bank maupun lembaga pembiayaan lainnya.

Artikel ini bertujuan memberikan gambaran komprehensif tentang Aspek Hukum Penagihan Dengan Subrogasi dan Cessie, mulai dari konsep dasar, dasar hukum, manfaat, tantangan, hingga strategi praktis penerapannya. Dengan penjelasan yang mudah dipahami, pembaca diharapkan mampu melihat relevansi kedua mekanisme ini sebagai strategi efektif dalam mengurangi risiko kredit macet.

Memahami Konsep Dasar Subrogasi dan Cessie

Definisi subrogasi menurut hukum perdata

Dikutip dari linkedin.com, Subrogasi adalah penggantian hak seorang kreditur oleh pihak ketiga yang telah melunasi kewajiban debitur. Dalam KUH Perdata, subrogasi diatur sebagai mekanisme hukum di mana hak tagih berpindah kepada pihak yang membayar utang. Artinya, jika seseorang atau lembaga menanggung beban utang debitur, maka ia berhak menagih kembali kepada debitur.

Contohnya, dalam dunia perbankan, asuransi sering melakukan subrogasi. Ketika asuransi membayar klaim kerugian nasabah akibat gagal bayar, maka asuransi tersebut menggantikan posisi bank untuk menagih langsung kepada debitur. Inilah mengapa subrogasi menjadi salah satu sarana yang sangat penting untuk meminimalisasi kerugian akibat gagal bayar.

Definisi cessie dalam perspektif hukum

Cessie adalah pengalihan piutang dari kreditur lama kepada kreditur baru melalui perjanjian tertulis. Dalam KUH Perdata Pasal 613, cessie diakui sebagai mekanisme sah untuk mengalihkan hak tagih, asalkan memenuhi syarat formalitas tertentu, seperti pemberitahuan kepada debitur.

Dalam praktiknya, cessie sering digunakan dalam transaksi keuangan ketika suatu bank atau perusahaan pembiayaan ingin menjual portofolio kredit bermasalah kepada pihak lain. Dengan begitu, kreditur baru memiliki hak penuh untuk menagih utang. Hal ini membantu lembaga keuangan membersihkan neraca dari kredit bermasalah sekaligus memberikan kesempatan pihak lain untuk mengelola piutang tersebut.

Peran keduanya dalam penagihan utang

Baik subrogasi maupun cessie memiliki peran besar dalam menjaga kesehatan finansial lembaga keuangan. Subrogasi memungkinkan pihak ketiga, seperti penjamin atau perusahaan asuransi, masuk dan menggantikan kreditur untuk menagih. Sementara itu, cessie memberikan fleksibilitas bagi kreditur untuk mengalihkan hak tagihnya kepada pihak lain yang dianggap lebih mampu menagih.

Kedua mekanisme ini sama-sama memberi keuntungan. Bagi kreditur lama, mereka bisa segera mengurangi risiko. Bagi kreditur baru, ada peluang keuntungan apabila berhasil menagih lebih efektif. Pada akhirnya, kedua instrumen ini menegaskan betapa pentingnya Aspek Hukum Penagihan Dengan Subrogasi dan Cessie dalam sistem keuangan modern.

Mengapa relevan dalam konteks perbankan dan jasa keuangan

Industri keuangan adalah sektor yang penuh risiko, terutama risiko gagal bayar. Oleh karena itu, adanya instrumen hukum seperti subrogasi dan cessie membuat pengelolaan risiko lebih terstruktur. Relevansi keduanya semakin kuat ketika kredit bermasalah meningkat, misalnya pada masa krisis ekonomi atau pandemi.

Bank, multifinance, maupun perusahaan asuransi dapat menggunakan mekanisme ini untuk memperkuat strategi penagihan. Selain itu, adanya kepastian hukum dari KUH Perdata membuat kreditur tidak ragu memanfaatkan mekanisme ini. Dengan kata lain, Aspek Hukum Penagihan Dengan Subrogasi dan Cessie bukan hanya teori, tetapi juga praktik nyata yang terbukti relevan dan efektif.

Aspek Hukum Penagihan Dengan Subrogasi dan Cessie

Dasar hukum subrogasi (KUH Perdata Pasal 1400–1403)

Subrogasi memiliki landasan kuat dalam KUH Perdata, khususnya Pasal 1400–1403. Pasal-pasal ini menegaskan bahwa ketika pihak ketiga melunasi utang debitur, maka ia secara otomatis menggantikan posisi kreditur lama. Namun, penggantian ini hanya sah apabila dilakukan sesuai dengan ketentuan hukum.

Dasar hukum ini penting karena memberikan perlindungan kepada pihak yang membayar utang. Tanpa pengaturan jelas, pihak ketiga bisa dirugikan karena tidak memiliki hak formal untuk menagih kembali dari debitur. Dengan adanya aturan dalam KUH Perdata, posisi mereka menjadi terlindungi dan sah.

Dasar hukum cessie (KUH Perdata Pasal 613)

Cessie diatur secara khusus dalam Pasal 613 KUH Perdata. Pasal ini menjelaskan bahwa pengalihan piutang hanya sah apabila dilakukan melalui akta tertulis dan disertai pemberitahuan kepada debitur. Tanpa syarat tersebut, pengalihan tidak memiliki kekuatan hukum yang mengikat.

Keberadaan dasar hukum ini membuat cessie dapat diandalkan sebagai sarana legal untuk mengalihkan hak tagih. Misalnya, ketika sebuah bank ingin menjual piutang bermasalah, mereka cukup membuat perjanjian cessie dengan kreditur baru, lalu memberi tahu debitur. Dengan begitu, debitur tahu kepada siapa ia harus membayar.

Prosedur legal dalam pelaksanaan subrogasi

Dalam praktik, pelaksanaan subrogasi harus mengikuti prosedur hukum tertentu. Pertama, pihak ketiga membayar utang debitur kepada kreditur lama. Kedua, pihak ketiga memperoleh bukti pembayaran dan dokumen yang membuktikan bahwa hak tagih berpindah kepadanya. Ketiga, subrogasi harus dituangkan dalam bentuk akta tertulis agar sah secara hukum.

Kepatuhan terhadap prosedur ini penting agar subrogasi tidak menimbulkan sengketa di kemudian hari. Jika prosedurnya tidak lengkap, debitur bisa saja menolak pembayaran kepada kreditur baru dengan alasan legalitas yang lemah.

Prosedur legal dalam pelaksanaan cessie

Cessie membutuhkan perjanjian tertulis, biasanya dibuat dalam bentuk akta notaris. Setelah perjanjian dibuat, kreditur lama harus memberitahukan debitur bahwa hak tagihnya telah beralih ke kreditur baru. Tanpa pemberitahuan, debitur bisa saja tetap membayar kepada kreditur lama, dan hal ini menimbulkan masalah hukum.

Selain pemberitahuan, akta cessie harus memuat detail piutang yang dialihkan, nilai utang, dan syarat pembayaran. Dengan begitu, kreditur baru memiliki dasar yang jelas untuk menagih debitur.

Analisis hukum terkait perlindungan kreditur

Subrogasi dan cessie sama-sama memberikan perlindungan hukum kepada kreditur. Dalam subrogasi, pihak ketiga yang melunasi utang dilindungi oleh KUH Perdata sehingga berhak menagih debitur. Dalam cessie, kreditur baru dilindungi melalui akta perjanjian dan pemberitahuan resmi kepada debitur.

Dengan adanya perlindungan hukum ini, kreditur tidak perlu khawatir kehilangan haknya. Sistem hukum memberikan jaminan bahwa hak tagih tetap sah meski berpindah tangan. Inilah yang membuat Aspek Hukum Penagihan Dengan Subrogasi dan Cessie menjadi fondasi penting dalam manajemen risiko kredit.

Peran Aspek Hukum Penagihan Dengan Subrogasi dan Cessie dalam Mengurangi Risiko Kredit Macet

Bagaimana subrogasi membantu pengalihan hak tagih

Subrogasi memungkinkan pihak ketiga masuk menggantikan kreditur lama. Hal ini sangat membantu ketika kreditur tidak mampu atau tidak ingin lagi menagih piutang yang macet. Dengan subrogasi, pihak ketiga, seperti penjamin atau asuransi, bisa langsung menagih debitur.

Mekanisme ini membuat proses penagihan lebih efisien. Kreditur lama mendapatkan pelunasan, sementara pihak ketiga berhak menagih. Dengan begitu, risiko kehilangan piutang bisa ditekan seminimal mungkin.

Cessie sebagai sarana pengalihan piutang kreditur

Berbeda dengan subrogasi, cessie lebih menekankan pada perjanjian tertulis antara kreditur lama dan kreditur baru. Mekanisme ini memungkinkan bank atau lembaga pembiayaan untuk segera menyingkirkan kredit bermasalah dari neraca mereka. Kreditur baru kemudian mengambil alih tanggung jawab penagihan.

Bagi kreditur lama, ini adalah strategi yang efektif untuk menjaga kesehatan keuangan. Bagi kreditur baru, cessie membuka peluang bisnis dalam pengelolaan piutang. Dengan demikian, Aspek Hukum Penagihan Dengan Subrogasi dan Cessie berperan penting dalam menjaga keseimbangan kepentingan berbagai pihak.

Efisiensi hukum dalam penyelesaian kredit bermasalah

Dengan adanya dasar hukum yang jelas, baik subrogasi maupun cessie mampu memberikan efisiensi dalam penyelesaian kredit bermasalah. Tidak perlu lagi proses litigasi panjang untuk menentukan siapa yang berhak menagih, karena semuanya sudah diatur dalam KUH Perdata.

Efisiensi ini bukan hanya menghemat waktu, tetapi juga biaya. Proses hukum yang panjang seringkali mahal dan melelahkan. Dengan menggunakan mekanisme hukum yang tepat, risiko kredit macet bisa diminimalkan secara legal dan efisien.

Tantangan dalam Aspek Hukum Penagihan Dengan Subrogasi dan Cessie

Hambatan administratif dan legal

Meskipun memiliki dasar hukum yang kuat, praktik subrogasi dan cessie sering menghadapi hambatan administratif. Misalnya, kelengkapan dokumen yang tidak sesuai prosedur bisa menyebabkan subrogasi atau cessie dianggap tidak sah. Selain itu, keterlambatan dalam pemberitahuan kepada debitur sering menimbulkan masalah baru.

Hambatan legal juga muncul ketika pihak-pihak yang terlibat tidak memahami detail peraturan. Kesalahan kecil dalam redaksi akta bisa membuat perjanjian tidak memiliki kekuatan hukum. Oleh karena itu, ketelitian dalam proses administrasi menjadi sangat penting.

Potensi sengketa antara debitur, kreditur lama, dan kreditur baru

Sengketa sering muncul ketika debitur merasa tidak pernah menyetujui pengalihan piutang. Dalam kasus cessie, debitur mungkin keberatan membayar kepada kreditur baru karena tidak diberi penjelasan yang cukup.

Selain itu, perselisihan juga bisa timbul antara kreditur lama dan kreditur baru terkait detail perjanjian cessie. Oleh karena itu, transparansi dan komunikasi yang jelas menjadi kunci dalam menghindari konflik hukum.

Risiko ketidakjelasan perjanjian kredit

Banyak kasus di mana perjanjian kredit tidak mencantumkan klausul subrogasi atau cessie dengan jelas. Ketidakjelasan ini membuat pengalihan piutang berpotensi menimbulkan sengketa. Debitur bisa memanfaatkan celah ini untuk menghindari kewajiban membayar.

Untuk mengatasi masalah ini, perjanjian kredit harus disusun dengan cermat sejak awal. Dengan begitu, semua pihak memiliki pemahaman yang sama mengenai kemungkinan pengalihan hak tagih.

Kendala dalam pembuktian hak tagih

Dalam praktik penagihan, pembuktian hak tagih sering menjadi kendala. Misalnya, ketika debitur menolak mengakui kreditur baru. Jika dokumen subrogasi atau cessie tidak lengkap, maka proses penagihan bisa tertunda bahkan gagal.

Untuk itu, dokumen hukum harus disusun dengan lengkap, mulai dari akta perjanjian, bukti pembayaran, hingga pemberitahuan resmi kepada debitur. Semua bukti ini akan memperkuat posisi hukum kreditur baru di hadapan pengadilan jika terjadi sengketa.

Strategi Efektif Mengoptimalkan Aspek Hukum Penagihan Dengan Subrogasi dan Cessie

Langkah preventif sebelum melakukan subrogasi atau cessie

Langkah pencegahan menjadi faktor penting sebelum memutuskan menggunakan mekanisme subrogasi atau cessie. Kreditur harus memastikan bahwa semua dokumen utang jelas dan lengkap. Identitas debitur, nilai utang, serta jadwal pembayaran harus tercatat secara detail.

Selain itu, perlu ada analisis risiko terhadap kemampuan debitur membayar. Dengan begitu, pengalihan hak tagih tidak menjadi beban bagi pihak baru yang mengambil alih.

Penyusunan klausul perjanjian yang jelas

Klausul dalam perjanjian kredit harus memuat kemungkinan pengalihan hak tagih melalui subrogasi atau cessie. Hal ini akan mencegah perdebatan di kemudian hari. Semakin jelas klausul yang dibuat, semakin kuat posisi hukum kreditur ketika melakukan pengalihan.

Perjanjian yang tegas juga membantu debitur memahami kewajiban hukumnya. Dengan demikian, risiko sengketa akibat ketidakpahaman bisa dikurangi.

Pentingnya due diligence sebelum pengalihan piutang

Sebelum melakukan cessie, kreditur baru harus melakukan due diligence, yaitu pemeriksaan menyeluruh terhadap piutang yang akan diambil alih. Hal ini penting untuk memastikan bahwa piutang tersebut valid dan tidak bermasalah dari sisi hukum.

Jika due diligence dilakukan dengan baik, kreditur baru bisa meminimalkan risiko gagal tagih. Selain itu, proses ini juga membantu dalam menentukan harga yang wajar untuk pengalihan piutang.

Peran notaris dan advokat dalam memastikan legalitas

Keterlibatan notaris sangat penting dalam proses subrogasi maupun cessie. Notaris memastikan bahwa semua dokumen dibuat sesuai dengan ketentuan hukum. Selain itu, advokat juga berperan dalam memberikan pendapat hukum agar tidak ada celah yang bisa dimanfaatkan pihak lain.

Dengan dukungan profesional hukum, proses pengalihan hak tagih menjadi lebih aman. Hal ini juga memberikan kepercayaan lebih kepada kreditur baru maupun debitur.

Sinergi antara aspek hukum dan manajemen risiko bank

Mekanisme subrogasi dan cessie tidak bisa berdiri sendiri. Keduanya harus diintegrasikan dengan sistem manajemen risiko bank. Artinya, bank harus memiliki prosedur internal yang jelas mengenai kapan dan bagaimana menggunakan mekanisme ini.

Dengan sinergi yang baik, bank bisa menjaga kesehatan portofolio kreditnya sekaligus memastikan bahwa setiap langkah penagihan memiliki dasar hukum yang kuat. Inilah strategi efektif yang membuat Aspek Hukum Penagihan Dengan Subrogasi dan Cessie benar-benar bermanfaat dalam praktik perbankan.

Aspek Hukum Penagihan Dengan Subrogasi dan Cessie dalam Perspektif Praktisi Perbankan

Pandangan praktisi hukum perbankan

Dari sudut pandang praktisi hukum perbankan, subrogasi dan cessie adalah instrumen penting dalam menjaga likuiditas bank. Keduanya dianggap sebagai jalan keluar hukum yang efisien untuk mengatasi kredit macet.

Praktisi hukum menilai bahwa keberadaan mekanisme ini membantu bank menghindari kerugian yang lebih besar. Tanpa mekanisme hukum yang jelas, proses penagihan bisa berlarut-larut di pengadilan.

Relevansi bagi divisi kredit dan penagihan

Bagi divisi kredit, pemahaman tentang subrogasi dan cessie penting agar sejak awal bisa menyusun perjanjian kredit yang sesuai. Sementara itu, divisi penagihan membutuhkan mekanisme ini untuk mempercepat penyelesaian kredit macet.

Keduanya saling berkaitan. Divisi kredit bertugas mencegah masalah dengan klausul yang jelas, sementara divisi penagihan bertugas menyelesaikan masalah dengan instrumen hukum yang tersedia.

Manfaat jangka panjang bagi kesehatan portofolio kredit

Dengan memanfaatkan Aspek Hukum Penagihan Dengan Subrogasi dan Cessie, bank bisa menjaga kesehatan portofolio kreditnya dalam jangka panjang. Setiap kredit bermasalah bisa segera dialihkan atau ditangani oleh pihak lain tanpa mengganggu kinerja keuangan bank.

Hal ini membuat bank lebih stabil, dipercaya nasabah, dan memiliki daya saing yang kuat. Pada akhirnya, keberhasilan manajemen risiko kredit bermuara pada keberlangsungan bisnis yang sehat.

Aspek Hukum Penagihan Dengan Subrogasi dan Cessie merupakan instrumen penting dalam mengurangi risiko kredit macet. Subrogasi memungkinkan pihak ketiga menggantikan posisi kreditur, sementara cessie memungkinkan pengalihan piutang kepada pihak baru. Keduanya memiliki dasar hukum kuat dalam KUH Perdata, serta prosedur yang jelas untuk melindungi hak kreditur.

Meskipun terdapat tantangan seperti hambatan administratif, potensi sengketa, dan kend

ala pembuktian, strategi yang tepat bisa membuat mekanisme ini berjalan efektif. Dengan penyusunan klausul perjanjian yang jelas, due diligence, serta keterlibatan notaris dan advokat, pengalihan hak tagih dapat berjalan lancar.

Bagi praktisi perbankan, pemahaman terhadap subrogasi dan cessie bukan hanya teori, melainkan kebutuhan nyata untuk menjaga kesehatan portofolio kredit. Pada akhirnya, instrumen hukum ini bukan sekadar solusi, tetapi juga strategi efektif untuk memperkuat manajemen risiko dan menjamin keberlangsungan bisnis keuangan di tengah tantangan ekonomi.