Selamat datang di pelatihan Administrasi Kredit. Dalam dunia perbankan dan lembaga keuangan, administrasi kredit merupakan salah satu aspek terpenting yang menentukan keberhasilan sekaligus keberlanjutan bisnis. Kredit bukan hanya sekadar pemberian fasilitas pinjaman, tetapi juga sebuah proses yang kompleks, melibatkan analisis, verifikasi, penyusunan perjanjian, hingga pengelolaan risiko hukum. Setiap tahapan dalam proses kredit memiliki konsekuensi yang besar, baik bagi bank maupun bagi nasabah. Oleh karena itu, pengetahuan yang komprehensif mengenai administrasi kredit menjadi bekal utama bagi para profesional yang bergerak di bidang perbankan, pembiayaan, maupun lembaga keuangan lainnya.

Pelatihan Administrasi Kredit ini termasuk dalam materi pelatihan Perbankan & Jasa Keuangan, yang dirancang khusus untuk memberikan pemahaman yang mendalam tentang aspek legal, administratif, serta teknis dalam pengelolaan kredit. Peserta akan dibimbing untuk memahami bagaimana melakukan verifikasi legalitas identitas dan kewenangan calon debitur, baik perorangan maupun badan usaha, sehingga dapat mengurangi potensi risiko di kemudian hari. Selain itu, pelatihan Administrasi Kredit ini juga membekali keterampilan dalam mitigasi risiko hukum terkait kelengkapan dokumen, pengelolaan jaminan, serta kondisi khusus seperti agunan harta bersama, agunan milik pihak ketiga, hingga pengalihan agunan kepada ahli waris.

Tidak hanya itu, peserta juga akan diajak mendalami praktik pemberian kredit pada berbagai sektor usaha seperti proyek pemerintah, perhotelan, rumah sakit, hingga UMKM. Melalui pendekatan yang aplikatif, peserta akan memperoleh wawasan mengenai penyusunan perjanjian kredit, akta jaminan (APHT, fidusia, hipotik, borgtocht), hingga teknik menangani take over dan restrukturisasi kredit. Pelatihan Administrasi Kredit ini pun membahas secara khusus penyusunan garansi bank dan problematika pencairannya yang sering menjadi tantangan di lapangan.

Dengan adanya sesi Skill Lab Application Administrasi Kredit, peserta tidak hanya mendapatkan teori, tetapi juga kesempatan untuk mempraktikkan langsung keterampilan administrasi kredit secara nyata. Dengan begitu, pelatihan Administrasi Kredit ini diharapkan mampu mencetak tenaga profesional yang andal, cermat, serta memiliki daya analisis tinggi dalam mengelola kredit secara aman, efektif, dan berkelanjutan.

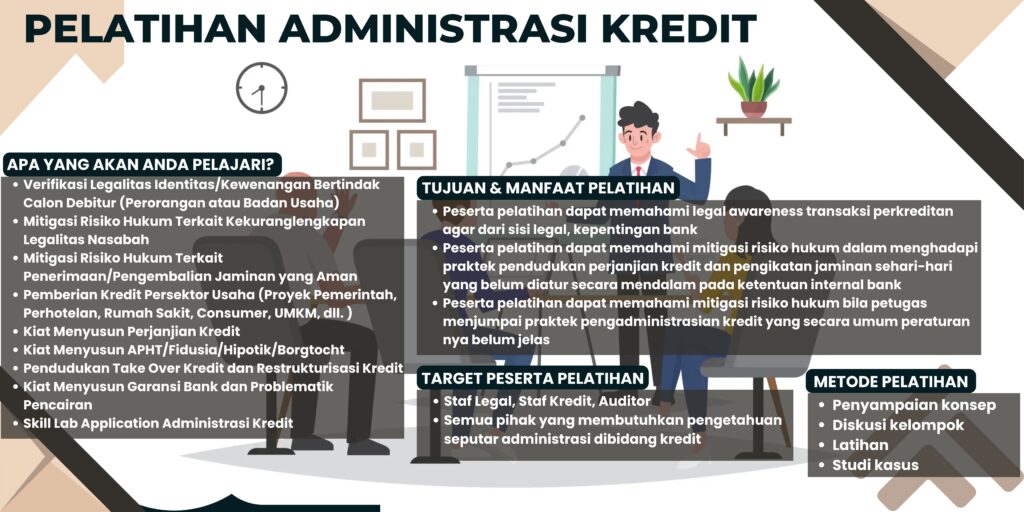

APA YANG AKAN ANDA PELAJARI?

- Verifikasi Legalitas Identitas/Kewenangan Bertindak Calon Debitur (Perorangan atau Badan Usaha)

- Mitigasi Risiko Hukum Terkait Kekuranglengkapan Legalitas Nasabah

- Mitigasi Risiko Hukum Terkait Penerimaan/Pengembalian Jaminan yang Aman

- Agunan Harta Bersama

- Agunan Milik Pihak Ketiga

- Agunan Jatuh Kepada Ahli Waris

- Pemberian Kredit Persektor Usaha (Proyek Pemerintah, Perhotelan, Rumah Sakit, Consumer, UMKM, dll. )

- Kiat Menyusun Perjanjian Kredit

- Kiat Menyusun APHT/Fidusia/Hipotik/Borgtocht

- Pendudukan Take Over Kredit dan Restrukturisasi Kredit

- Kiat Menyusun Garansi Bank dan Problematik Pencairan

- Skill Lab Application Administrasi Kredit

TUJUAN & MANFAAT PELATIHAN

- Peserta pelatihan dapat memahami legal awareness transaksi perkreditan agar dari sisi legal, kepentingan bank

- Peserta pelatihan dapat memahami mitigasi risiko hukum dalam menghadapi praktek pendudukan perjanjian kredit dan pengikatan jaminan sehari-hari yang belum diatur secara mendalam pada ketentuan internal bank

- Peserta pelatihan dapat memahami mitigasi risiko hukum bila petugas menjumpai praktek pengadministrasian kredit yang secara umum peraturan nya belum jelas

TARGET PESERTA PELATIHAN

- Staf Legal, Staf Kredit, Auditor

- Semua pihak yang membutuhkan pengetahuan seputar administrasi dibidang kredit

METODE PELATIHAN

- Penyampaian konsep

- Diskusi kelompok

- Latihan

- Studi kasus

JADWAL PELATIHAN ADMINISTRASI KREDIT

- 15-16 Januari 2025

- 19-20 Februari 2025

- 5-6 Maret 2025

- 21-22 April 2025

- 7-8 Mei 2025

- 11-12 Juni 2025

- 3-4 Juli 2025

- 27-28 Agustus 2025

- 17-18 September 2025

- 6-7 Oktober 2025

- 26-27 November 2025

- 17-18 Desember 2025

BIAYA PELATIHAN

Pelatihan Administrasi Kredit Public

Biaya Public Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan :

- Harga diatas adalah harga untuk public training di Yogyakarta.

- Biaya pelatihan sudah termasuk ruang pelatihan di hotel beserta perlengkapan pelatihan, makan siang, coffee break 2x, modul materi, sertifikat, training kit dan souvenir.

- Biaya belum termasuk transportasi dan akomodasi (penginapan) peserta pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Pelatihan Administrasi Kredit Online

Biaya Online Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan:

- Harga diatas adalah harga untuk online training.

- Pelatihan online menggunakan media Zoom Meeting atau media lainnya sesuai kebutuhan.

- Biaya pelatihan sudah termasuk Softcopy materi pelatihan, rekaman video pelatihan & Sertifikat pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Administrasi Kredit Modern: Digitalisasi dan Inovasi dalam Proses Pembiayaan

Perkembangan teknologi keuangan mengubah cara bank dan lembaga pembiayaan menjalankan proses bisnis mereka. Dahulu, Administrasi Kredit dilakukan dengan cara manual menggunakan berkas fisik, formulir kertas, dan arsip dokumen yang tebal. Kini, pergeseran ke arah digital membuat proses menjadi lebih cepat, efisien, dan transparan. Hal ini bukan hanya soal tren, melainkan kebutuhan yang mendesak di tengah kompetisi industri jasa keuangan yang semakin ketat.

Administrasi Kredit menjadi pilar utama dalam memastikan setiap pinjaman berjalan sesuai prosedur. Ketepatan pencatatan, validasi data, hingga pengelolaan agunan sangat menentukan kualitas portofolio bank. Jika dilakukan dengan teknologi, semua itu bisa diselesaikan dengan lebih akurat dan minim risiko.

Perubahan Kebutuhan Nasabah dan Tantangan Industri Keuangan

Generasi muda, khususnya milenial dan Gen Z, menginginkan layanan perbankan yang praktis, cepat, dan berbasis aplikasi. Mereka terbiasa dengan kecepatan digital, termasuk dalam urusan pengajuan pinjaman. Administrasi Kredit konvensional yang lambat jelas tidak lagi relevan. Lembaga keuangan dituntut melakukan transformasi agar bisa mengikuti kebutuhan nasabah modern.

Selain itu, industri keuangan juga menghadapi tantangan berupa persaingan dengan fintech. Perusahaan berbasis teknologi mampu menawarkan layanan kredit dengan proses lebih ringkas. Oleh karena itu, bank perlu mengoptimalkan Administrasi Kredit digital agar tidak tertinggal.

Artikel ini bertujuan menjelaskan bagaimana Administrasi Kredit berkembang dari sistem tradisional ke modern. Anda akan memahami definisi, fungsi, peran, hingga tantangan yang dihadapi. Selain itu, artikel ini juga menyoroti peluang inovasi digital yang dapat meningkatkan kualitas layanan pembiayaan. Dengan begitu, pembaca bisa melihat bahwa Administrasi Kredit bukan hanya sekadar pekerjaan administratif, melainkan strategi penting dalam mendukung keberlanjutan lembaga keuangan.

Konsep Dasar Administrasi Kredit

Definisi Administrasi Kredit dalam Dunia Perbankan

Administrasi Kredit dikutip dari corporatefinanceinstitute.com, adalah serangkaian aktivitas pencatatan, pengelolaan, dan pengawasan terhadap proses pinjaman yang dilakukan nasabah kepada bank atau lembaga keuangan. Proses ini meliputi verifikasi dokumen, validasi identitas, pencatatan akad, hingga pemantauan pelunasan. Tanpa Administrasi Kredit, kegiatan pembiayaan tidak akan memiliki dasar yang jelas dan bisa menimbulkan kerugian besar bagi institusi.

Dalam praktiknya, Administrasi Kredit juga memastikan bahwa setiap transaksi pinjaman terdokumentasi dengan baik. Hal ini berguna untuk kepentingan audit internal, pemenuhan regulasi, serta perlindungan hukum bagi kedua belah pihak, baik kreditur maupun debitur.

Fungsi Utama Administrasi Kredit untuk Lembaga Keuangan

Fungsi paling mendasar dari Administrasi Kredit adalah menciptakan keteraturan dalam proses pinjaman. Dengan sistem yang rapi, bank mampu mengontrol arus kas masuk dan keluar secara efektif. Selain itu, administrasi yang baik membantu mengurangi kemungkinan kredit macet karena setiap detail tercatat dengan akurat.

Administrasi Kredit juga berfungsi sebagai sarana pengawasan risiko. Melalui pencatatan yang tepat, bank dapat menganalisis tren pembayaran nasabah, menentukan strategi penagihan, dan mengambil keputusan terkait restrukturisasi kredit bila diperlukan. Fungsi lain adalah sebagai bahan evaluasi untuk menyusun laporan keuangan yang lebih transparan.

Peran Administrasi Kredit dalam Menjaga Kualitas Pembiayaan

Peran Administrasi Kredit sangat penting dalam menjaga kualitas portofolio pembiayaan. Dengan prosedur yang jelas, bank mampu memastikan bahwa pinjaman disalurkan hanya kepada debitur yang layak. Ini berarti Administrasi Kredit bukan sekadar pekerjaan dokumentasi, tetapi juga instrumen pencegahan risiko.

Selain itu, Administrasi Kredit modern juga membantu menjaga kepercayaan publik. Nasabah akan merasa aman ketika proses kredit dilakukan dengan transparan. Kepercayaan ini berdampak langsung pada loyalitas dan reputasi lembaga keuangan di mata masyarakat.

Administrasi Kredit Tradisional vs Administrasi Kredit Modern

Ciri Khas Administrasi Kredit Konvensional

Administrasi Kredit konvensional identik dengan penggunaan kertas. Semua dokumen, mulai dari formulir aplikasi hingga perjanjian kredit, dicetak dan disimpan dalam arsip fisik. Proses verifikasi dilakukan manual dengan memeriksa identitas secara tatap muka. Cara ini memang terkesan aman, tetapi sangat memakan waktu dan biaya.

Selain itu, Administrasi Kredit tradisional cenderung terbatas pada jam operasional bank. Artinya, nasabah hanya bisa mengurus pinjaman di kantor cabang pada jam tertentu. Hal ini menyulitkan nasabah yang membutuhkan fleksibilitas.

Kendala dalam Penerapan Administrasi Kredit Manual

Kelemahan utama Administrasi Kredit manual adalah tingginya risiko human error. Kesalahan input data, kehilangan berkas, atau keterlambatan proses sering terjadi. Tidak jarang, hal ini mengakibatkan ketidakpuasan nasabah.

Selain itu, administrasi berbasis kertas membutuhkan ruang penyimpanan yang besar. Biaya operasional meningkat karena bank harus mengeluarkan anggaran tambahan untuk logistik arsip. Belum lagi, risiko kerusakan dokumen akibat bencana atau usia simpan yang terlalu lama.

Perbedaan Mendasar dengan Administrasi Kredit Berbasis Teknologi

Administrasi Kredit modern memanfaatkan teknologi untuk mengotomatisasi sebagian besar proses. Verifikasi identitas dilakukan secara digital dengan e-KYC, penyimpanan dokumen menggunakan cloud, dan pengajuan kredit bisa dilakukan melalui aplikasi seluler. Proses ini lebih cepat, aman, dan fleksibel.

Perbedaan lainnya adalah transparansi. Administrasi Kredit digital memungkinkan nasabah memantau status pinjaman secara real-time melalui aplikasi. Ini meningkatkan kepuasan karena informasi tersedia kapan saja tanpa harus datang ke kantor cabang.

Digitalisasi Administrasi Kredit

Penerapan Sistem Digital dalam Administrasi Kredit

Digitalisasi Administrasi Kredit dilakukan dengan mengintegrasikan sistem informasi keuangan yang terhubung ke seluruh unit. Misalnya, data pengajuan kredit langsung masuk ke database pusat sehingga bisa dipantau oleh tim analis. Proses ini mengurangi redundansi data dan mempercepat persetujuan kredit.

Selain itu, sistem digital juga mendukung audit trail yang jelas. Setiap transaksi tercatat dengan detail, mulai dari waktu, petugas, hingga perubahan data. Hal ini meningkatkan akuntabilitas lembaga keuangan.

Otomatisasi Proses Verifikasi Data dan Dokumen

Administrasi Kredit digital memungkinkan verifikasi otomatis menggunakan teknologi OCR (Optical Character Recognition). Dokumen seperti KTP, NPWP, atau slip gaji dapat dipindai dan diverifikasi secara instan. Ini menghemat waktu sekaligus mengurangi risiko pemalsuan.

Proses otomatisasi juga membuat bank mampu melayani lebih banyak nasabah dalam waktu singkat. Bagi nasabah, hal ini berarti pengajuan pinjaman bisa selesai dalam hitungan jam, bukan lagi berhari-hari.

Pemanfaatan Teknologi Cloud dalam Penyimpanan Data Kredit

Cloud computing menjadi solusi penyimpanan data kredit yang lebih efisien. Dengan cloud, bank tidak lagi bergantung pada ruang arsip fisik. Data bisa diakses kapan saja oleh pihak yang berwenang, tanpa batasan lokasi.

Selain praktis, cloud juga memberikan keamanan lebih baik. Data terenkripsi sehingga sulit diretas, dan risiko kehilangan akibat kerusakan fisik bisa diminimalisir. Administrasi Kredit dengan basis cloud menjadi standar baru dalam industri perbankan.

Keamanan Data dan Perlindungan Informasi Nasabah

Keamanan data merupakan aspek krusial dalam Administrasi Kredit digital. Bank harus memastikan bahwa informasi nasabah terlindungi dari kebocoran. Sistem keamanan berlapis seperti enkripsi end-to-end, autentikasi dua faktor, dan firewall canggih wajib diterapkan.

Selain itu, lembaga keuangan harus mematuhi regulasi perlindungan data pribadi. Transparansi mengenai penggunaan data juga penting agar nasabah merasa nyaman memberikan informasi pribadinya.

Inovasi dalam Administrasi Kredit

Integrasi Big Data dan Analitik untuk Penilaian Kredit

Administrasi Kredit modern tidak hanya mencatat data, tetapi juga menganalisisnya. Dengan big data, bank bisa menilai profil risiko nasabah secara lebih komprehensif. Riwayat transaksi, pola pengeluaran, hingga aktivitas digital dapat menjadi bahan pertimbangan.

Analitik memungkinkan bank memberikan penawaran kredit yang lebih personal. Misalnya, nasabah dengan pola pembayaran disiplin bisa mendapatkan bunga lebih rendah. Hal ini meningkatkan kepuasan sekaligus mengurangi potensi kredit macet.

Pemanfaatan AI dan Machine Learning dalam Administrasi Kredit

Artificial Intelligence (AI) dan machine learning semakin banyak digunakan dalam Administrasi Kredit. Algoritma pintar dapat memprediksi kemampuan bayar nasabah berdasarkan ribuan variabel. Proses yang biasanya memakan waktu berhari-hari kini bisa dilakukan dalam hitungan menit.

Selain itu, AI juga membantu mendeteksi indikasi fraud. Pola transaksi mencurigakan bisa terdeteksi secara otomatis sehingga bank dapat segera mengambil tindakan pencegahan.

Digital Signature dan e-KYC untuk Mempercepat Proses Kredit

Tanda tangan digital (digital signature) dan electronic Know Your Customer (e-KYC) mempercepat proses kredit tanpa mengurangi aspek legalitas. Nasabah tidak perlu datang ke kantor cabang, cukup mengunggah dokumen dan menandatangani kontrak secara elektronik.

Selain efisien, sistem ini juga lebih ramah lingkungan karena mengurangi penggunaan kertas. Banyak bank di Indonesia sudah mulai mengadopsi teknologi ini sebagai bagian dari Administrasi Kredit modern.

Mobile Banking dan Aplikasi Fintech sebagai Pendukung Administrasi Kredit

Aplikasi mobile banking dan fintech memberikan kemudahan bagi nasabah untuk mengajukan kredit kapan saja. Administrasi Kredit tidak lagi terbatas pada jam kerja, melainkan bisa diakses 24 jam.

Keunggulan lain adalah integrasi dengan layanan lain, seperti pembayaran tagihan, pengecekan saldo, atau simulasi cicilan. Semua ini membuat pengalaman nasabah menjadi lebih praktis dan menyenangkan.

Manfaat Digitalisasi dan Inovasi Administrasi Kredit

Efisiensi Waktu dan Biaya

Administrasi Kredit digital memangkas proses panjang yang sebelumnya memakan waktu. Proses yang dulu membutuhkan berkas fisik kini bisa dilakukan secara online dalam hitungan jam. Efisiensi ini juga berdampak pada biaya operasional yang lebih rendah bagi bank.

Nasabah pun merasakan manfaatnya. Mereka tidak perlu menghabiskan waktu antre di cabang, cukup mengakses aplikasi dari ponsel. Hal ini membuat layanan kredit semakin inklusif.

Akurasi Data dan Minimisasi Risiko Kredit Macet

Dengan digitalisasi, data kredit lebih terstruktur dan terintegrasi. Risiko kesalahan input berkurang drastis. Selain itu, sistem analitik membantu bank menilai kemampuan bayar nasabah secara lebih tepat. Hasilnya, potensi kredit macet bisa ditekan.

Ketepatan data juga mendukung pelaporan keuangan yang lebih akurat. Hal ini penting untuk memenuhi regulasi sekaligus menjaga reputasi bank.

Transparansi Proses bagi Nasabah dan Pihak Internal

Administrasi Kredit modern memungkinkan nasabah melacak status pengajuan pinjaman secara real-time. Transparansi ini menumbuhkan rasa percaya karena mereka mengetahui setiap tahapan yang sedang berlangsung.

Bagi pihak internal bank, transparansi juga membantu koordinasi antar divisi. Informasi dapat diakses bersama sehingga keputusan lebih cepat dan akurat.

Peningkatan Kualitas Layanan dan Kepuasan Nasabah

Kecepatan, transparansi, dan kemudahan akses membuat nasabah merasa lebih dihargai. Administrasi Kredit modern memberikan pengalaman yang berbeda dibandingkan sistem manual. Hal ini berpengaruh pada loyalitas nasabah terhadap bank.

Kualitas layanan yang baik juga menjadi daya tarik bagi calon nasabah baru. Dengan kata lain, digitalisasi Administrasi Kredit mampu meningkatkan daya saing lembaga keuangan.

Tantangan Implementasi Administrasi Kredit Modern

Kesiapan Infrastruktur Teknologi Perbankan

Tidak semua bank memiliki infrastruktur teknologi yang memadai. Biaya investasi awal untuk membangun sistem digital relatif tinggi. Selain perangkat keras dan lunak, bank juga perlu memastikan jaringan internet stabil di seluruh cabang.

Kurangnya kesiapan infrastruktur bisa menghambat kelancaran Administrasi Kredit digital. Oleh karena itu, perencanaan matang menjadi kunci sukses implementasi.

Regulasi dan Kebijakan dari OJK dan Bank Indonesia

Setiap inovasi dalam Administrasi Kredit harus mematuhi regulasi dari Otoritas Jasa Keuangan (OJK) dan Bank Indonesia. Aturan ini dibuat untuk melindungi nasabah sekaligus menjaga stabilitas sistem keuangan.

Tantangannya adalah bagaimana bank bisa tetap inovatif tanpa melanggar regulasi. Oleh karena itu, kolaborasi dengan regulator sangat penting agar digitalisasi bisa berjalan lancar.

Literasi Digital Karyawan serta Resistensi terhadap Perubahan

Perubahan menuju Administrasi Kredit digital membutuhkan kesiapan sumber daya manusia. Tidak semua karyawan bank memiliki literasi digital yang memadai. Pelatihan intensif perlu dilakukan agar mereka bisa beradaptasi.

Selain itu, resistensi terhadap perubahan sering muncul. Sebagian karyawan mungkin merasa nyaman dengan sistem lama. Manajemen perlu memberikan pemahaman bahwa digitalisasi bukan ancaman, melainkan peluang.

Ancaman Kejahatan Siber dalam Administrasi Kredit

Digitalisasi membuka peluang baru bagi kejahatan siber. Peretasan data nasabah, phishing, atau malware bisa mengancam keamanan Administrasi Kredit. Jika tidak ditangani dengan serius, hal ini dapat merusak reputasi lembaga keuangan.

Oleh karena itu, bank harus terus meningkatkan sistem keamanan. Penggunaan teknologi enkripsi, firewall, serta monitoring real-time menjadi hal yang wajib dilakukan.

Masa Depan Administrasi Kredit

Tren Global Digitalisasi Kredit

Secara global, digitalisasi kredit menjadi tren yang tidak bisa dihindari. Banyak bank internasional sudah beralih ke sistem paperless dan berbasis aplikasi. Hal ini memberikan inspirasi bagi perbankan di Indonesia untuk mempercepat transformasi.

Tren ini juga sejalan dengan gaya hidup masyarakat modern yang serba digital. Administrasi Kredit yang fleksibel dan cepat akan menjadi standar baru.

Peluang Integrasi Blockchain dalam Administrasi Kredit

Teknologi blockchain menawarkan transparansi dan keamanan tinggi. Setiap transaksi tercatat dalam blok yang sulit dimanipulasi. Integrasi blockchain dalam Administrasi Kredit dapat meningkatkan kepercayaan karena data lebih terjamin keasliannya.

Selain itu, blockchain juga memungkinkan proses verifikasi yang lebih cepat. Misalnya, pengecekan riwayat kredit nasabah bisa dilakukan secara instan tanpa perantara.

Peran Kolaborasi Bank dan Fintech untuk Penguatan Administrasi Kredit

Masa depan Administrasi Kredit tidak bisa dilepaskan dari kolaborasi bank dan fintech. Bank memiliki kepercayaan dan infrastruktur, sementara fintech unggul dalam inovasi teknologi. Kolaborasi keduanya bisa menciptakan ekosistem pembiayaan yang lebih kuat.

Dengan bekerja sama, keduanya dapat memberikan layanan yang lebih cepat, aman, dan sesuai kebutuhan masyarakat modern.

Administrasi Kredit modern adalah transformasi penting yang harus dilakukan oleh lembaga keuangan di era digital. Dengan memanfaatkan teknologi, proses pembiayaan menjadi lebih cepat, efisien, dan transparan. Inovasi seperti big data, AI, cloud, hingga blockchain membuka peluang baru dalam meningkatkan kualitas layanan.

Meski demikian, digitalisasi Administrasi Kredit juga menghadapi tantangan, mulai dari kesiapan infrastruktur, regulasi, hingga ancaman siber. Namun, dengan strategi yang tepat dan kolaborasi antara bank, fintech, dan regulator, masa depan Administrasi Kredit akan semakin cerah.

Bagi generasi muda yang akrab dengan teknologi, Administrasi Kredit digital memberikan pengalaman baru yang lebih sesuai dengan gaya hidup modern. Pada akhirnya, transformasi ini bukan hanya soal administrasi, melainkan strategi untuk menciptakan sistem keuangan yang berkelanjutan dan inklusif.