Selamat datang di pelatihan Perhitungan Aktuaria Sesuai PSAK 24. Pelatihan Perhitungan Aktuaria Sesuai PSAK 24 dirancang untuk memberikan pemahaman yang komprehensif dan aplikatif mengenai bagaimana kewajiban imbalan kerja dihitung, dianalisis, dan disajikan secara akurat sesuai standar akuntansi yang berlaku di Indonesia. Di tengah tuntutan transparansi laporan keuangan dan meningkatnya perhatian auditor serta regulator, perhitungan aktuaria bukan lagi sekadar kewajiban administratif, melainkan elemen strategis yang memengaruhi kualitas pengambilan keputusan manajemen.

PSAK 24 tentang Imbalan Kerja mengatur secara rinci bagaimana perusahaan harus mengakui, mengukur, dan mengungkapkan kewajiban serta beban imbalan kerja karyawan. Proses ini melibatkan berbagai konsep aktuaria seperti nilai kini kewajiban, tingkat bunga, asumsi demografis dan finansial, hingga metode perhitungan yang diakui secara internasional, seperti Projected Unit Credit Method. Tanpa pemahaman yang memadai, risiko salah saji laporan keuangan, ketidaksesuaian dengan regulasi, hingga temuan audit menjadi hal yang sulit dihindari.

Pelatihan ini termasuk dalam materi pelatihan Finance & Accounting, yang dimana peserta akan diajak memahami dasar-dasar aktuaria secara bertahap, mulai dari konsep fundamental hingga penerapannya dalam perhitungan PSAK 24 secara menyeluruh. Tidak hanya berfokus pada teori, pelatihan ini juga menekankan pada alur perhitungan yang sistematis, analisis program imbalan kerja, validasi data karyawan, serta penentuan asumsi aktuaria yang dapat dipertanggungjawabkan dan diterima secara umum. Peserta juga akan dibekali kemampuan untuk menganalisis keuntungan dan kerugian aktuaria, menghitung beban jasa kini, biaya bunga, serta memahami dampak kurtailmen atau penyelesaian program bila terjadi.

Pada akhirnya, pelatihan Perhitungan Aktuaria Sesuai PSAK 24 bertujuan untuk membantu peserta mampu menyusun perhitungan dan pelaporan PSAK 24 secara tepat, logis, dan sesuai standar, sekaligus memberikan penjelasan yang memadai untuk kebutuhan pengungkapan dalam laporan keuangan. Dengan pendekatan yang praktis dan terstruktur, pelatihan ini menjadi bekal penting bagi profesional di bidang keuangan, akuntansi, SDM, maupun pihak lain yang terlibat dalam pengelolaan imbalan kerja karyawan.

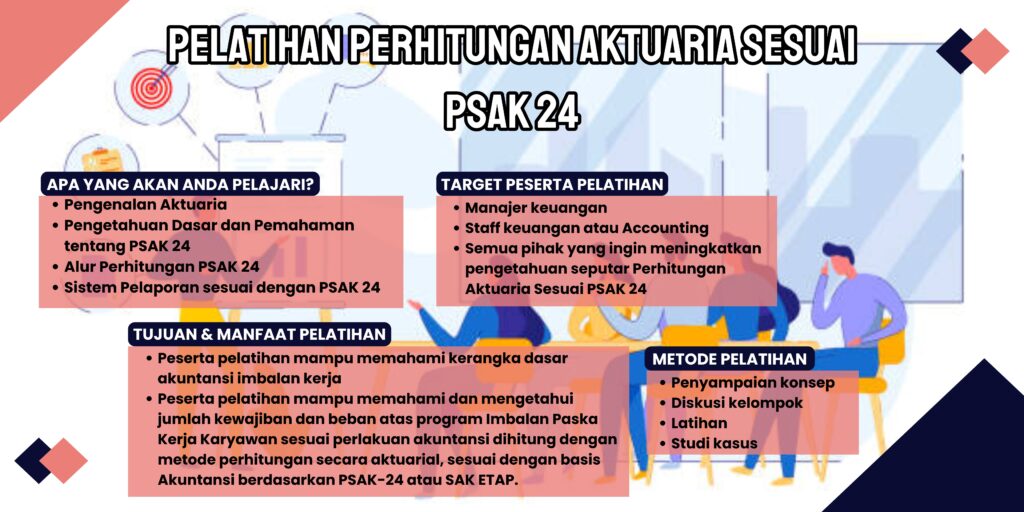

APA YANG AKAN ANDA PELAJARI?

- Pengenalan Aktuaria:

- Pengertian Aktuaria

- Fungsi Aktuaria dalam menetukan Nilai Kini Kewajiban

- Tingkat Bunga (Interest Rate).

- Nilai Sekarang (Present Value).

- Anuitas

- Pengetahuan Dasar dan Pemahaman tentang PSAK 24

- Pengertian dan istilah-istilah dalam perhitungan PSAK 24

- Analisis Program dalam PSAK.

- Penentuan dan dampak asumsi aktuaria terhadap perhitungan beban & kewajiban.

- Melakukan validasi data dan analisa manfaat sesuai Peraturan Perusahaan.

- Melakukan analisa keuntungan / kerugian aktuaria.

- Menghitung nilai kini kewajiban imbalan pasti dengan metode Projectec Unit Credit

- Menyajikan asumsi aktuaria yang dapat dipertanggungjawabkan dan diterima secara umum

- Alur Perhitungan PSAK 24.

- Perhitungan beban dan kewajiban sesuai PSAK 24 untuk setiap manfaat karyawan

- Menghitung keuntungan / kerugian aktuaria yang belum diakui dan yang diakui.

- Menghitung biaya jasa kini

- Menghitung biaya bunga

- Menghitung dampak dari kurtailmen atau penyelesaian program (bila ada).

- Memberikan penjelasan yang dibutuhkan guna menyusun Pengungkapan untuk Laporan Keuangan

- Sistem Pelaporan sesuai dengan PSAK 24

- Penjelasan mengenai manfaat dan data karyawan

- Metode dan asumsi perhitungan.

- Hasil Perhitungan

- Catatan / penjelasan mengenai hasil perhitungan.

TUJUAN & MANFAAT PELATIHAN

- Peserta pelatihan mampu memahami kerangka dasar akuntansi imbalan kerja

- Peserta pelatihan mampu memahami dan mengetahui jumlah kewajiban dan beban atas program Imbalan Paska Kerja Karyawan sesuai perlakuan akuntansi dihitung dengan metode perhitungan secara aktuarial, sesuai dengan basis Akuntansi berdasarkan PSAK-24 atau SAK ETAP.

TARGET PESERTA PELATIHAN

- Manajer keuangan

- Staff keuangan atau Accounting

- Semua pihak yang ingin meningkatkan pengetahuan seputar Perhitungan Aktuaria Sesuai PSAK 24

METODE PELATIHAN

- Penyampaian konsep

- Diskusi kelompok

- Latihan

- Studi kasus

JADWAL PELATIHAN PERHITUNGAN AKTUARIA SESUAI PSAK 24

- 13-14 Januari 2025

- 19-20 Februari 2025

- 19-20 Maret 2025

- 16-17 April 2025

- 15-16 Mei 2025

- 25-26 Juni 2025

- 3-4 Juli 2025

- 13-14 Agustus 2025

- 15-16 September 2025

- 29-30 Oktober 2025

- 12-13 November 2025

- 17-18 Desember 2025

BIAYA PELATIHAN

Pelatihan Perhitungan Aktuaria Sesuai PSAK 24 Public

Biaya Public Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan :

- Harga diatas adalah harga untuk public training di Yogyakarta.

- Biaya pelatihan sudah termasuk ruang pelatihan di hotel beserta perlengkapan pelatihan, makan siang, coffee break 2x, modul materi, sertifikat, training kit dan souvenir.

- Biaya belum termasuk transportasi dan akomodasi (penginapan) peserta pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Pelatihan Perhitungan Aktuaria Sesuai PSAK 24 Online

Biaya Online Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan:

- Harga diatas adalah harga untuk online training.

- Pelatihan online menggunakan media Zoom Meeting atau media lainnya sesuai kebutuhan.

- Biaya pelatihan sudah termasuk Softcopy materi pelatihan, rekaman video pelatihan & Sertifikat pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Perhitungan Aktuaria Sesuai PSAK 24 di Era Audit Modern: Apa yang Wajib Dipahami Tim Finance

Di tengah meningkatnya kualitas tata kelola dan transparansi laporan keuangan, Perhitungan Aktuaria Sesuai PSAK 24 bukan lagi sekadar kewajiban administratif. Bagi tim finance, topik ini sudah naik level menjadi area strategis yang sangat menentukan kualitas laporan keuangan dan hasil audit. Auditor kini tidak hanya melihat angka akhir, tetapi juga menilai proses, asumsi, dan logika di balik perhitungan tersebut.

Audit modern menuntut pendekatan berbasis risiko. Artinya, akun imbalan kerja yang dihitung menggunakan pendekatan aktuaria sering masuk kategori high judgment area. Kesalahan kecil dalam Perhitungan Aktuaria Sesuai PSAK 24 bisa berdampak besar, mulai dari salah saji material hingga temuan audit yang serius.

Karena itu, tim finance perlu memahami Perhitungan Aktuaria Sesuai PSAK 24 secara menyeluruh—bukan hanya menerima laporan dari aktuaris, tetapi juga mampu menjelaskan, mereview, dan mempertanggungjawabkannya saat audit berlangsung.

Perubahan ekspektasi auditor terhadap kualitas perhitungan aktuaria

Dulu, auditor cenderung fokus pada apakah laporan aktuaria tersedia atau tidak. Sekarang, pendekatannya jauh lebih dalam. Auditor akan menguji kewajaran asumsi, konsistensi metode, hingga kecukupan pengungkapan. Perhitungan Aktuaria Sesuai PSAK 24 diperlakukan sebagai estimasi akuntansi kompleks yang memerlukan professional judgment.

Ekspektasi auditor juga meningkat seiring penerapan standar audit terbaru. Mereka ingin memastikan bahwa angka kewajiban imbalan kerja benar-benar mencerminkan kondisi perusahaan. Jika asumsi aktuaria tidak selaras dengan realitas bisnis, auditor tidak ragu meminta penyesuaian.

Situasi ini membuat tim finance harus lebih proaktif. Pemahaman yang kuat atas Perhitungan Aktuaria Sesuai PSAK 24 membantu tim menjawab pertanyaan auditor dengan percaya diri dan berbasis data.

Peran tim finance dalam memastikan Perhitungan Aktuaria Sesuai PSAK 24 yang andal

Tim finance berperan sebagai jembatan antara data internal perusahaan dan hasil perhitungan dari aktuaris. Mereka bertanggung jawab memastikan data karyawan akurat, asumsi relevan, dan hasil perhitungan selaras dengan PSAK 24. Tanpa peran aktif ini, kualitas Perhitungan Aktuaria Sesuai PSAK 24 bisa menurun.

Selain itu, tim finance juga berfungsi sebagai reviewer pertama. Mereka perlu membaca laporan aktuaria secara kritis, memahami pergerakan angka dari tahun ke tahun, dan mengidentifikasi anomali sejak awal. Ini penting sebelum laporan masuk ke tahap audit eksternal.

Dengan keterlibatan yang kuat, tim finance dapat memastikan Perhitungan Aktuaria Sesuai PSAK 24 benar-benar mencerminkan kewajiban perusahaan secara wajar dan dapat dipertanggungjawabkan.

Dampak kesalahan aktuaria terhadap opini audit dan laporan keuangan

Kesalahan dalam Perhitungan Aktuaria Sesuai PSAK 24 tidak bisa dianggap sepele. Salah asumsi tingkat diskonto atau kenaikan gaji dapat menggeser nilai liabilitas secara signifikan. Jika material, ini berpotensi memengaruhi opini auditor.

Selain opini audit, dampak lainnya adalah distorsi kinerja keuangan. Beban imbalan kerja yang terlalu kecil atau terlalu besar akan memengaruhi laba rugi, rasio keuangan, dan bahkan pengambilan keputusan manajemen.

Oleh karena itu, memahami dan mengelola risiko dalam Perhitungan Aktuaria Sesuai PSAK 24 adalah bagian penting dari tanggung jawab profesional tim finance.

Konsep Dasar Perhitungan Aktuaria Sesuai PSAK 24 yang Wajib Dipahami Tim Finance

Definisi dan ruang lingkup Perhitungan Aktuaria Sesuai PSAK 24

Perhitungan Aktuaria Sesuai PSAK 24 dikutip dari aryabagiastra.com, adalah proses pengukuran kewajiban imbalan kerja perusahaan dengan menggunakan metode dan asumsi aktuaria yang diatur dalam PSAK 24. Tujuannya adalah untuk mengestimasi kewajiban perusahaan terhadap karyawan secara andal dan sistematis.

Ruang lingkup PSAK 24 mencakup seluruh imbalan kerja, baik jangka pendek maupun jangka panjang. Namun, fokus utama Perhitungan Aktuaria Sesuai PSAK 24 biasanya berada pada program imbalan pasti yang mengandung unsur estimasi signifikan.

Bagi tim finance, memahami ruang lingkup ini penting agar tidak salah mengklasifikasikan jenis imbalan kerja dan metode perhitungannya.

Jenis imbalan kerja dalam Perhitungan Aktuaria Sesuai PSAK 24

Dalam PSAK 24, imbalan kerja diklasifikasikan menjadi beberapa kategori, seperti imbalan jangka pendek, imbalan pascakerja, imbalan kerja jangka panjang lainnya, dan pesangon. Tidak semuanya memerlukan perhitungan aktuaria yang kompleks.

Perhitungan Aktuaria Sesuai PSAK 24 umumnya diterapkan pada imbalan pascakerja dan imbalan jangka panjang lainnya, karena melibatkan estimasi masa depan dan probabilitas tertentu.

Tim finance harus mampu membedakan jenis imbalan ini agar tidak salah menerapkan metode pengukuran dan pengakuan akuntansi.

Perbedaan kewajiban imbalan pasti dan iuran pasti

Perbedaan mendasar antara imbalan pasti dan iuran pasti terletak pada risiko. Pada imbalan pasti, risiko aktuaria dan investasi berada pada perusahaan. Inilah sebabnya Perhitungan Aktuaria Sesuai PSAK 24 menjadi sangat krusial.

Sebaliknya, pada program iuran pasti, kewajiban perusahaan terbatas pada iuran yang dibayarkan. Tidak diperlukan perhitungan aktuaria kompleks karena tidak ada estimasi kewajiban masa depan.

Memahami perbedaan ini membantu tim finance menentukan pendekatan yang tepat dalam pencatatan dan pelaporan.

Komponen Utama dalam Perhitungan Aktuaria Sesuai PSAK 24

Penentuan kewajiban imbalan pasti dalam Perhitungan Aktuaria Sesuai PSAK 24

Kewajiban imbalan pasti merupakan nilai kini dari kewajiban perusahaan atas jasa karyawan hingga tanggal pelaporan. Dalam Perhitungan Aktuaria Sesuai PSAK 24, nilai ini dihitung menggunakan asumsi demografis dan finansial.

Penentuan kewajiban ini sangat sensitif terhadap perubahan asumsi. Sedikit perubahan tingkat diskonto atau usia pensiun bisa berdampak besar pada hasil akhir.

Karena itu, tim finance perlu memahami bagaimana kewajiban ini dihitung agar dapat melakukan review yang memadai.

Pengukuran aset program pada Perhitungan Aktuaria Sesuai PSAK 24

Jika perusahaan memiliki dana pensiun atau aset program, nilainya harus diperhitungkan. Perhitungan Aktuaria Sesuai PSAK 24 mensyaratkan pengukuran aset program pada nilai wajar.

Selisih antara kewajiban imbalan pasti dan aset program akan menentukan apakah perusahaan memiliki liabilitas atau aset bersih imbalan kerja.

Pemahaman atas aset program penting untuk memastikan penyajian laporan keuangan tidak menyesatkan.

Perhitungan biaya jasa kini, biaya bunga, dan remeasurement

Dalam Perhitungan Aktuaria Sesuai PSAK 24, beban imbalan kerja terdiri dari beberapa komponen. Biaya jasa kini mencerminkan manfaat yang diperoleh karyawan dalam periode berjalan.

Biaya bunga timbul dari diskonto kewajiban, sementara remeasurement mencakup keuntungan atau kerugian aktuaria. Setiap komponen memiliki perlakuan akuntansi yang berbeda.

Tim finance perlu memahami klasifikasi ini agar tidak salah menyajikan beban di laporan keuangan.

Asumsi Aktuaria Kritis dalam Perhitungan Aktuaria Sesuai PSAK 24

Asumsi tingkat diskonto pada Perhitungan Aktuaria Sesuai PSAK 24

Tingkat diskonto adalah salah satu asumsi paling krusial dalam Perhitungan Aktuaria Sesuai PSAK 24. PSAK 24 mensyaratkan penggunaan imbal hasil obligasi pemerintah berkualitas tinggi.

Perubahan kecil pada tingkat diskonto dapat mengubah nilai kewajiban secara signifikan. Auditor biasanya memberi perhatian besar pada asumsi ini.

Karena itu, tim finance harus memastikan sumber data tingkat diskonto dapat dipertanggungjawabkan.

Asumsi kenaikan gaji dan usia pensiun

Asumsi kenaikan gaji memengaruhi besaran manfaat yang akan dibayarkan di masa depan. Dalam Perhitungan Aktuaria Sesuai PSAK 24, asumsi ini harus realistis dan konsisten dengan kebijakan perusahaan.

Usia pensiun juga menjadi faktor penting. Perubahan kebijakan pensiun harus segera tercermin dalam perhitungan aktuaria.

Ketidaksesuaian asumsi ini sering menjadi temuan audit.

Asumsi mortalitas, turnover, dan masa kerja karyawan

Asumsi demografis seperti tingkat kematian dan turnover mencerminkan probabilitas karyawan tetap bekerja hingga masa pensiun. Dalam Perhitungan Aktuaria Sesuai PSAK 24, asumsi ini biasanya mengacu pada tabel statistik tertentu.

Tim finance perlu memahami logika di balik asumsi tersebut agar dapat menilai kewajarannya.

Asumsi yang tidak relevan dengan kondisi perusahaan dapat menghasilkan perhitungan yang bias.

Dampak perubahan asumsi terhadap hasil Perhitungan Aktuaria Sesuai PSAK 24

Setiap perubahan asumsi akan memengaruhi hasil perhitungan. PSAK 24 mengharuskan dampak tersebut diakui sebagai remeasurement.

Dalam audit, auditor sering meminta analisis sensitivitas untuk melihat dampak perubahan asumsi. Ini menunjukkan betapa pentingnya transparansi dalam Perhitungan Aktuaria Sesuai PSAK 24.

Tim finance perlu siap menjelaskan dampak ini secara logis.

Metode Perhitungan Aktuaria Sesuai PSAK 24 yang Umum Digunakan

Projected Unit Credit Method dalam Perhitungan Aktuaria Sesuai PSAK 24

PSAK 24 mewajibkan penggunaan Projected Unit Credit Method. Metode ini mengalokasikan manfaat ke setiap periode jasa karyawan.

Dalam Perhitungan Aktuaria Sesuai PSAK 24, metode ini dianggap paling mencerminkan substansi ekonomi imbalan kerja.

Tim finance perlu memahami prinsip dasarnya agar tidak hanya bergantung pada aktuaris.

Alasan metode ini diwajibkan oleh PSAK 24

Metode ini mempertimbangkan kenaikan gaji di masa depan dan masa kerja karyawan. Dengan demikian, hasil perhitungan lebih realistis.

PSAK 24 memilih metode ini untuk memastikan konsistensi dan keterbandingan laporan keuangan antar entitas.

Pemahaman alasan ini membantu tim finance menjelaskan metode kepada auditor dan manajemen.

Contoh sederhana alur Perhitungan Aktuaria Sesuai PSAK 24

Secara sederhana, aktuaris akan memproyeksikan manfaat, mendiskontokannya ke nilai kini, lalu mengalokasikan ke periode jasa. Proses ini menghasilkan kewajiban imbalan pasti.

Tim finance perlu memahami alur ini agar dapat membaca laporan aktuaria dengan lebih kritis.

Dengan pemahaman dasar, diskusi dengan aktuaris menjadi lebih efektif.

Penyajian dan Pengungkapan Perhitungan Aktuaria Sesuai PSAK 24 dalam Laporan Keuangan

Penyajian liabilitas imbalan kerja berdasarkan Perhitungan Aktuaria Sesuai PSAK 24

Liabilitas imbalan kerja disajikan di laporan posisi keuangan sebagai liabilitas jangka panjang. Nilainya berasal langsung dari Perhitungan Aktuaria Sesuai PSAK 24.

Penyajian yang tepat penting untuk mencerminkan kewajiban perusahaan secara wajar.

Kesalahan penyajian dapat menyesatkan pengguna laporan keuangan.

Pengakuan beban imbalan kerja di laporan laba rugi

Beban jasa kini dan biaya bunga diakui di laba rugi. Ini berdampak langsung pada kinerja keuangan.

Dalam Perhitungan Aktuaria Sesuai PSAK 24, pemisahan komponen beban harus dilakukan secara konsisten.

Tim finance harus memastikan klasifikasi ini sesuai standar.

Pengungkapan remeasurement dalam penghasilan komprehensif lain (OCI)

Remeasurement diakui di OCI dan tidak direklasifikasi ke laba rugi. Ini adalah ciri khas PSAK 24.

Pengungkapan yang jelas membantu pengguna laporan memahami volatilitas kewajiban.

Auditor sangat memperhatikan bagian ini.

Catatan atas laporan keuangan terkait Perhitungan Aktuaria Sesuai PSAK 24

Catatan atas laporan keuangan harus menjelaskan asumsi, metode, dan analisis sensitivitas.

Dalam audit modern, kualitas pengungkapan sama pentingnya dengan angka.

Tim finance perlu memastikan catatan ini lengkap dan konsisten.

Perhitungan Aktuaria Sesuai PSAK 24 dalam Perspektif Audit Modern

Fokus utama auditor pada Perhitungan Aktuaria Sesuai PSAK 24

Auditor fokus pada asumsi signifikan, konsistensi metode, dan kelengkapan pengungkapan.

Perhitungan Aktuaria Sesuai PSAK 24 sering menjadi area diskusi utama selama audit.

Tim finance harus siap menghadapi pertanyaan mendalam.

Area risiko tinggi dan judgment signifikan

Asumsi diskonto dan kenaikan gaji biasanya dikategorikan berisiko tinggi.

Auditor akan menguji kewajaran dan membandingkannya dengan data eksternal.

Pemahaman risiko ini membantu tim finance bersiap lebih awal.

Keterkaitan Perhitungan Aktuaria Sesuai PSAK 24 dengan audit estimasi akuntansi

PSAK 24 erat kaitannya dengan audit estimasi akuntansi. Ini membutuhkan dokumentasi yang kuat.

Auditor menilai apakah estimasi dibuat secara objektif dan konsisten.

Tim finance berperan penting dalam penyediaan bukti.

Dokumentasi yang wajib disiapkan tim finance

Dokumentasi meliputi laporan aktuaria, data karyawan, dan justifikasi asumsi.

Dokumen ini menjadi dasar auditor dalam mengevaluasi Perhitungan Aktuaria Sesuai PSAK 24.

Kelengkapan dokumentasi memperlancar proses audit.

Peran Tim Finance dalam Menjaga Kualitas Perhitungan Aktuaria Sesuai PSAK 24

Koordinasi antara tim finance dan aktuaris

Komunikasi yang baik memastikan data dan asumsi selaras.

Tim finance harus aktif berdiskusi, bukan sekadar menerima hasil.

Ini meningkatkan kualitas Perhitungan Aktuaria Sesuai PSAK 24.

Review internal atas hasil Perhitungan Aktuaria Sesuai PSAK 24

Review internal membantu mendeteksi kesalahan sejak dini.

Perbandingan dengan tahun sebelumnya menjadi langkah awal yang efektif.

Tim finance harus membangun proses review yang konsisten.

Validasi asumsi dan rekonsiliasi data karyawan

Data karyawan adalah fondasi perhitungan. Kesalahan data akan berdampak besar.

Validasi rutin memastikan hasil perhitungan andal.

Ini bagian penting dari pengendalian internal.

Best practice pengendalian internal terkait Perhitungan Aktuaria Sesuai PSAK 24

Pengendalian internal mencakup approval asumsi dan dokumentasi.

Best practice ini membantu meminimalkan risiko audit.

Tim finance berperan sebagai penjaga kualitas.

Kesalahan Umum dalam Perhitungan Aktuaria Sesuai PSAK 24 dan Cara Menghindarinya

Kesalahan data input karyawan

Data tidak lengkap atau tidak mutakhir sering menjadi sumber kesalahan.

Dalam Perhitungan Aktuaria Sesuai PSAK 24, data adalah kunci.

Proses validasi wajib dilakukan.

Ketidaksesuaian asumsi dengan kondisi perusahaan

Asumsi yang terlalu umum dapat menyesatkan.

Perusahaan perlu menyesuaikan asumsi dengan realitas bisnis.

Ini sering menjadi sorotan auditor.

Salah klasifikasi komponen biaya dalam Perhitungan Aktuaria Sesuai PSAK 24

Kesalahan klasifikasi memengaruhi laba rugi dan OCI.

Tim finance harus memahami struktur biaya dengan baik.

Pelatihan internal sangat membantu.

Dampak kesalahan terhadap hasil audit

Kesalahan dapat berujung pada penyesuaian audit.

Dalam kasus ekstrem, opini audit bisa terpengaruh.

Karena itu, pencegahan jauh lebih baik.

Strategi Meningkatkan Kepatuhan Perhitungan Aktuaria Sesuai PSAK 24 di Era Audit Berbasis Risiko

Penerapan checklist kepatuhan PSAK 24

Checklist membantu memastikan seluruh persyaratan terpenuhi.

Ini memudahkan proses review dan audit.

Checklist adalah alat sederhana namun efektif.

Pemanfaatan teknologi dan sistem HR–Finance terintegrasi

Integrasi sistem mengurangi risiko kesalahan data.

Teknologi mempercepat proses dan meningkatkan akurasi.

Ini mendukung Perhitungan Aktuaria Sesuai PSAK 24 yang lebih andal.

Persiapan Perhitungan Aktuaria Sesuai PSAK 24 menjelang audit tahunan

Persiapan dini mengurangi tekanan saat audit.

Tim finance dapat melakukan review lebih mendalam.

Hasilnya, proses audit berjalan lebih lancar dan profesional.