Selamat datang di pelatihan Aspek Hukum Penanganan Kredit Bermasalah. Dalam dunia perbankan dan lembaga keuangan, kredit merupakan salah satu instrumen utama yang menopang aktivitas bisnis. Namun, di balik peran strategisnya, kredit juga menyimpan potensi risiko yang tidak bisa diabaikan, terutama ketika muncul kondisi kredit bermasalah. Fenomena ini tidak hanya berdampak pada kesehatan keuangan institusi, tetapi juga dapat menimbulkan konsekuensi hukum yang kompleks jika tidak ditangani secara tepat. Oleh karena itu, pemahaman mendalam mengenai aspek hukum dalam penanganan kredit bermasalah menjadi kebutuhan mutlak bagi para praktisi perbankan, manajemen risiko, hingga pihak legal internal perusahaan.

Pelatihan Aspek Hukum Penanganan Kredit Bermasalah ini termasuk dalam materi pelatihan Perbankan & Jasa Keuangan, yang dirancang untuk memberikan pemahaman komprehensif mengenai landasan hukum perjanjian dan perikatan, baik dengan maupun tanpa jaminan, serta tanggung jawab perdata yang lahir dari hubungan hukum tersebut. Peserta akan diajak mendalami berbagai macam bentuk perjanjian, rezim hukum yang melingkupinya, serta langkah-langkah hukum yang dapat ditempuh ketika terjadi sengketa atau gagal bayar. Tidak hanya membahas penyelesaian sengketa melalui jalur litigasi di Pengadilan Negeri maupun Pengadilan Niaga, pelatihan ini juga akan mengulas alternatif penyelesaian di luar pengadilan, termasuk peran arbitrase dalam memberikan solusi yang lebih efektif dan efisien.

Selain itu, materi pelatihan akan mengupas prosedur eksekusi jaminan secara detail, mulai dari mekanisme hukum yang berlaku hingga strategi mitigasi risiko yang dapat dilakukan. Peserta juga akan diberikan studi kasus nyata yang mencerminkan tantangan sehari-hari dalam penanganan kredit bermasalah, sehingga mampu mengasah kemampuan analisis sekaligus menyiapkan antisipasi yang tepat di kemudian hari. Dengan mengikuti pelatihan ini, diharapkan peserta tidak hanya memahami teori hukum semata, tetapi juga mampu mengimplementasikan strategi hukum secara praktis dalam menjaga keberlanjutan bisnis dan meminimalisir risiko kerugian akibat kredit bermasalah.

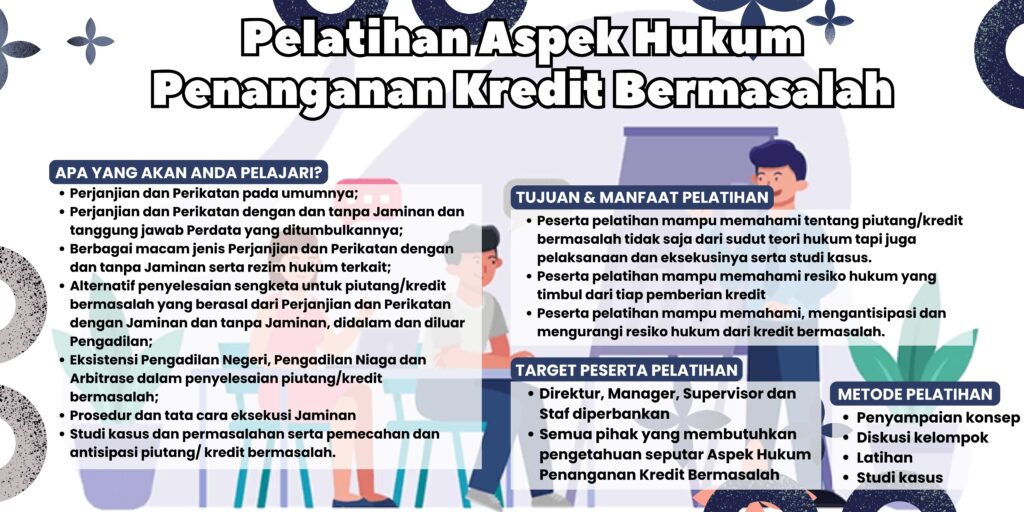

APA YANG AKAN ANDA PELAJARI?

- Perjanjian dan Perikatan pada umumnya;

- Perjanjian dan Perikatan dengan dan tanpa Jaminan dan tanggung jawab Perdata yang ditumbulkannya;

- Berbagai macam jenis Perjanjian dan Perikatan dengan dan tanpa Jaminan serta rezim hukum terkait;

- Alternatif penyelesaian sengketa untuk piutang/kredit bermasalah yang berasal dari Perjanjian dan Perikatan dengan Jaminan dan tanpa Jaminan, didalam dan diluar Pengadilan;

- Eksistensi Pengadilan Negeri, Pengadilan Niaga dan Arbitrase dalam penyelesaian piutang/kredit bermasalah;

- Prosedur dan tata cara eksekusi Jaminan

- Studi kasus dan permasalahan serta pemecahan dan antisipasi piutang/ kredit bermasalah.

TUJUAN & MANFAAT PELATIHAN

- Peserta pelatihan mampu memahami tentang piutang/kredit bermasalah tidak saja dari sudut teori hukum tapi juga pelaksanaan dan eksekusinya serta studi kasus.

- Peserta pelatihan mampu memahami resiko hukum yang timbul dari tiap pemberian kredit

- Peserta pelatihan mampu memahami, mengantisipasi dan mengurangi resiko hukum dari kredit bermasalah.

TARGET PESERTA PELATIHAN

- Direktur, Manager, Supervisor dan Staf diperbankan

- Semua pihak yang membutuhkan pengetahuan seputar Aspek Hukum Penanganan Kredit Bermasalah

METODE PELATIHAN

- Penyampaian konsep

- Diskusi kelompok

- Latihan

- Studi kasus

JADWAL PELATIHAN ASPEK HUKUM PENANGANAN KREDIT BERMASALAH

- 22-23 Januari 2025

- 26-27 Februari 2025

- 19-20 Maret 2025

- 14-15 April 2025

- 19-20 Mei 2025

- 18-19 Juni 2025

- 3-4 Juli 2025

- 20-21 Agustus 2025

- 22-23 September 2025

- 8-9 Oktober 2025

- 5-6 November 2025

- 29-30 Desember 2025

BIAYA PELATIHAN

Pelatihan Aspek Hukum Penanganan Kredit Bermasalah Public

Biaya Public Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan :

- Harga diatas adalah harga untuk public training di Yogyakarta.

- Biaya pelatihan sudah termasuk ruang pelatihan di hotel beserta perlengkapan pelatihan, makan siang, coffee break 2x, modul materi, sertifikat, training kit dan souvenir.

- Biaya belum termasuk transportasi dan akomodasi (penginapan) peserta pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

Pelatihan Aspek Hukum Penanganan Kredit Bermasalah Online

Biaya Online Training silahkan hubungi kami.

Durasi pelatihan : 2 hari.

Catatan:

- Harga diatas adalah harga untuk online training.

- Pelatihan online menggunakan media Zoom Meeting atau media lainnya sesuai kebutuhan.

- Biaya pelatihan sudah termasuk Softcopy materi pelatihan, rekaman video pelatihan & Sertifikat pelatihan.

- Biaya sudah termasuk biaya pajak.

- Untuk permintaan materi custom (yang disesuaikan dengan kebutuhan peserta) atau in house training dapat menghubungi kami di sini.

7 Aspek Hukum Penanganan Kredit Bermasalah yang Wajib Dipahami Praktisi Perbankan

Dikutip dari investopedia.com, kredit bermasalah atau non-performing loan (NPL) adalah salah satu tantangan terbesar bagi industri perbankan. Hampir setiap bank di Indonesia pernah menghadapi persoalan kredit yang macet, baik karena kondisi usaha debitur yang menurun, faktor eksternal seperti krisis ekonomi, maupun kelalaian dalam analisis kredit. Jika tidak ditangani dengan tepat, kredit bermasalah dapat merugikan bank, menurunkan profitabilitas, bahkan mengganggu stabilitas keuangan.

Di sinilah Aspek Hukum Penanganan Kredit Bermasalah berperan penting. Tidak cukup hanya memahami sisi keuangan, praktisi perbankan juga harus paham jalur hukum yang bisa ditempuh, mulai dari perjanjian, jaminan, hingga mekanisme litigasi dan alternatif penyelesaian sengketa. Tanpa pemahaman hukum yang matang, proses penyelesaian kredit bermasalah bisa memakan waktu lama, biaya besar, dan berujung pada kerugian lebih besar.

Selain itu, risiko yang dihadapi bank bukan hanya soal kehilangan aset atau gagal menarik kembali dana pinjaman. Ada konsekuensi hukum yang bisa timbul jika proses penanganan kredit tidak sesuai dengan aturan yang berlaku. Inilah alasan mengapa pemahaman aspek hukum menjadi keharusan, bukan sekadar pelengkap.

Definisi dan Ruang Lingkup Aspek Hukum Penanganan Kredit Bermasalah

Pengertian kredit bermasalah menurut regulasi OJK dan BI

Menurut Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI), kredit bermasalah adalah pinjaman yang pembayaran pokok dan/atau bunganya mengalami keterlambatan lebih dari 90 hari. Kategori ini dikenal juga dengan istilah non-performing loan. Bank wajib melaporkan posisi NPL secara rutin kepada regulator sebagai indikator kesehatan keuangan.

Kredit bermasalah bukan sekadar soal keterlambatan bayar. Ia menjadi masalah serius karena memengaruhi rasio keuangan bank, tingkat kepercayaan publik, hingga kinerja manajemen. Oleh karena itu, regulasi OJK dan BI menekankan perlunya strategi penyelesaian yang terukur dan berbasis hukum.

Posisi hukum kreditur dan debitur dalam perjanjian kredit

Hubungan antara bank (kreditur) dan nasabah (debitur) didasarkan pada perjanjian kredit. Dalam kontrak ini, bank memberikan dana dengan syarat tertentu, sementara debitur berkewajiban mengembalikan sesuai ketentuan. Jika debitur gagal memenuhi kewajibannya, timbul konsekuensi hukum yang dapat melibatkan eksekusi jaminan, gugatan, atau restrukturisasi.

Posisi hukum kedua belah pihak harus seimbang. Bank memiliki hak menagih dan mengeksekusi jaminan, sedangkan debitur berhak mendapat perlindungan hukum dari tindakan sewenang-wenang. Ketidakseimbangan dalam perjanjian bisa menimbulkan sengketa baru.

Lingkup hukum perdata, hukum pidana, dan hukum bisnis dalam penyelesaian kredit

Penyelesaian kredit bermasalah melibatkan berbagai aspek hukum. Dari sisi hukum perdata, perjanjian menjadi dasar utama penyelesaian sengketa. Jika debitur wanprestasi, kreditur bisa mengajukan gugatan perdata.

Dalam kasus tertentu, kredit bermasalah juga bisa masuk ranah hukum pidana, misalnya jika terdapat indikasi penipuan, penggelapan, atau penggunaan dokumen palsu dalam pengajuan kredit. Sementara itu, hukum bisnis mengatur mekanisme restrukturisasi, merger, atau akuisisi yang dapat memengaruhi posisi kredit.

Aspek Hukum Penanganan Kredit Bermasalah melalui Perjanjian dan Perikatan

Kedudukan perjanjian kredit sebagai dasar hukum hubungan bank-debitur

Perjanjian kredit adalah landasan utama hubungan hukum antara bank dan nasabah. Dokumen ini memuat syarat, kewajiban, dan hak masing-masing pihak. Tanpa perjanjian yang kuat, bank sulit menuntut debitur yang gagal bayar.

Dalam praktik, perjanjian kredit harus memuat klausul jelas terkait bunga, jangka waktu, jaminan, dan konsekuensi wanprestasi. Dengan demikian, jika terjadi masalah, bank memiliki dasar hukum untuk menuntut atau mengeksekusi haknya.

Pentingnya klausul perjanjian yang melindungi bank

Klausul perjanjian menjadi instrumen pelindung bagi bank. Misalnya, adanya klausul percepatan pelunasan yang memberi wewenang bank menagih seluruh pinjaman sekaligus jika debitur melanggar perjanjian.

Selain itu, klausul jaminan tambahan dan sanksi atas keterlambatan pembayaran juga penting. Tanpa klausul yang detail, bank bisa kehilangan posisi tawar dalam proses penagihan.

Syarat sah perjanjian menurut KUH Perdata dan implikasinya

KUH Perdata menetapkan syarat sah perjanjian: adanya kesepakatan, kecakapan para pihak, objek tertentu, dan sebab yang halal. Jika salah satu syarat ini tidak terpenuhi, perjanjian bisa batal demi hukum.

Implikasinya sangat besar. Jika perjanjian batal, maka bank kehilangan dasar hukum untuk menuntut pembayaran. Oleh karena itu, praktisi perbankan wajib memastikan setiap perjanjian kredit dibuat sesuai ketentuan KUH Perdata.

Aspek Hukum Jaminan dalam Penanganan Kredit Bermasalah

Jenis-jenis jaminan (fidusia, hipotik, hak tanggungan, gadai)

Jaminan adalah instrumen penting dalam kredit. Bentuknya bisa berupa fidusia (benda bergerak), hipotik (kapal laut), hak tanggungan (tanah/bangunan), atau gadai. Semua jaminan ini diatur oleh undang-undang dan memiliki mekanisme eksekusi yang berbeda.

Bank biasanya memilih jaminan yang nilainya stabil dan mudah dieksekusi. Misalnya, tanah dengan sertifikat hak milik yang jelas lebih disukai dibanding kendaraan bermotor.

Peran jaminan dalam memitigasi risiko gagal bayar

Fungsi utama jaminan adalah mengurangi risiko kerugian jika debitur gagal bayar. Dengan jaminan, bank memiliki aset pengganti untuk menutupi kerugian.

Selain itu, keberadaan jaminan mendorong debitur untuk lebih disiplin dalam membayar kewajibannya. Debitur cenderung menghindari risiko kehilangan aset berharga seperti rumah atau tanah.

Mekanisme eksekusi jaminan menurut hukum yang berlaku

Eksekusi jaminan bisa dilakukan melalui pelelangan umum atau penjualan di bawah tangan dengan persetujuan kedua belah pihak. Mekanisme ini harus sesuai dengan Undang-Undang Fidusia, UU Hak Tanggungan, atau aturan hukum lain yang berlaku.

Jika bank mengeksekusi tanpa mengikuti prosedur hukum, debitur bisa menggugat balik. Karena itu, pemahaman mendalam tentang mekanisme eksekusi sangat penting bagi praktisi perbankan.

Aspek Hukum Penanganan Kredit Bermasalah melalui Restrukturisasi Kredit

Dasar hukum restrukturisasi kredit menurut regulasi OJK

Restrukturisasi kredit diatur dalam POJK tentang Penilaian Kualitas Aset Bank Umum. Regulasi ini memberi ruang bagi bank untuk menyesuaikan skema pembayaran kredit agar debitur tetap mampu memenuhi kewajibannya.

Tujuannya bukan hanya menyelamatkan bank dari kerugian, tetapi juga memberi kesempatan debitur memperbaiki kondisi keuangannya.

Jenis restrukturisasi: rescheduling, reconditioning, restructuring

Ada tiga bentuk restrukturisasi:

- Rescheduling – mengubah jadwal pembayaran pokok atau bunga.

- Reconditioning – mengubah syarat kredit seperti bunga atau jangka waktu.

- Restructuring – menambah fasilitas kredit atau konversi utang menjadi ekuitas.

Masing-masing jenis restrukturisasi memiliki konsekuensi hukum yang berbeda, tergantung kesepakatan yang dibuat.

Perjanjian tambahan dan akibat hukum restrukturisasi

Restrukturisasi harus dituangkan dalam perjanjian tambahan. Dokumen ini menjadi dasar hukum baru yang mengikat kedua belah pihak.

Akibat hukumnya adalah perubahan kewajiban debitur dan hak bank. Jika perjanjian tambahan tidak dibuat, restrukturisasi bisa dipersoalkan secara hukum.

Aspek Hukum Penyelesaian Kredit Bermasalah melalui Litigasi

Gugatan perdata di pengadilan negeri

Jika upaya negosiasi gagal, bank dapat mengajukan gugatan perdata ke pengadilan negeri. Gugatan ini biasanya menuntut pembayaran utang, bunga, dan denda.

Proses litigasi bisa memakan waktu lama, tetapi memberi kepastian hukum melalui putusan pengadilan.

Eksekusi jaminan melalui pengadilan

Bank juga bisa mengajukan permohonan eksekusi jaminan melalui pengadilan. Misalnya, pelelangan tanah atau bangunan yang dijaminkan.

Meskipun prosesnya formal, jalur ini lebih aman dari sisi hukum karena dilakukan berdasarkan penetapan pengadilan.

Risiko hukum bagi debitur dan kreditur dalam jalur litigasi

Litigasi memiliki risiko, baik bagi bank maupun debitur. Bagi bank, proses ini mahal dan bisa merusak hubungan bisnis. Bagi debitur, risiko terbesarnya adalah kehilangan aset dan reputasi.

Karena itu, litigasi biasanya dipilih sebagai jalan terakhir setelah upaya non-litigasi gagal.

Aspek Hukum Penanganan Kredit Bermasalah melalui Alternatif Penyelesaian Sengketa (APS)

Mediasi perbankan menurut OJK

OJK mewajibkan adanya mediasi perbankan sebagai salah satu mekanisme penyelesaian sengketa. Mediasi memungkinkan kedua belah pihak mencari solusi tanpa harus masuk ke pengadilan.

Proses ini lebih cepat, murah, dan fleksibel dibanding litigasi.

Arbitrase sebagai opsi penyelesaian sengketa kredit

Selain mediasi, arbitrase juga bisa digunakan. Arbitrase dilakukan oleh lembaga independen, dan putusannya bersifat final serta mengikat.

Keunggulan arbitrase adalah kerahasiaan proses dan kecepatan penyelesaian. Hal ini penting untuk menjaga reputasi bank dan debitur.

Keunggulan APS dibanding litigasi

Alternatif Penyelesaian Sengketa (APS) menawarkan efisiensi, fleksibilitas, dan hubungan bisnis yang tetap terjaga. Berbeda dengan litigasi yang cenderung memutus hubungan, APS membuka peluang bagi kedua pihak untuk tetap bekerja sama.

Aspek Hukum Kepailitan dan PKPU dalam Penanganan Kredit Bermasalah

Mekanisme kepailitan menurut UU Kepailitan

Kepailitan adalah proses hukum di mana debitur yang tidak mampu membayar utangnya dinyatakan pailit oleh pengadilan. UU Kepailitan mengatur prosedur ini dengan tujuan melindungi kepentingan semua kreditur.

Begitu putusan pailit dijatuhkan, aset debitur akan dikelola kurator untuk membayar utang sesuai urutan prioritas.

Peran PKPU dalam restrukturisasi utang debitur

Penundaan Kewajiban Pembayaran Utang (PKPU) memberi kesempatan debitur menyusun rencana perdamaian dengan kreditur. Melalui PKPU, debitur bisa mengajukan skema pembayaran baru yang lebih realistis.

Jika rencana disetujui mayoritas kreditur dan disahkan pengadilan, maka berlaku mengikat bagi semua pihak.

Dampaknya terhadap bank sebagai kreditur

Bagi bank, kepailitan dan PKPU memiliki dampak langsung terhadap tingkat pemulihan kredit. Jika aset debitur terbatas, bank mungkin tidak mendapat pelunasan penuh.

Karena itu, bank perlu berhitung cermat sebelum mengajukan permohonan pailit atau menerima skema PKPU.

Perlindungan Hukum bagi Bank dan Debitur dalam Penanganan Kredit Bermasalah

Hak dan kewajiban kreditur (bank)

Bank memiliki hak menagih pembayaran, mengeksekusi jaminan, dan menggugat debitur. Namun, bank juga memiliki kewajiban, seperti memberikan informasi yang transparan dan tidak melakukan penagihan sewenang-wenang.

Hak dan kewajiban debitur

Debitur berkewajiban mengembalikan pinjaman sesuai perjanjian. Namun, mereka juga berhak mendapat perlindungan hukum, terutama dari tindakan penagihan yang melanggar etika.

Prinsip keadilan dan kepastian hukum dalam penyelesaian kredit

Penyelesaian kredit bermasalah harus mengedepankan prinsip keadilan dan kepastian hukum. Bank harus melindungi kepentingan pemegang saham dan nasabah penyimpan dana, sementara debitur harus diberi kesempatan menyelesaikan kewajibannya secara wajar.

Aspek Hukum Penanganan Kredit Bermasalah bukan hanya soal pasal-pasal undang-undang, tetapi juga strategi praktis untuk meminimalkan risiko. Praktisi perbankan perlu memahami tujuh aspek penting: perjanjian, jaminan, restrukturisasi, litigasi, APS, kepailitan/PKPU, serta perlindungan hukum bagi kreditur dan debitur.

Dengan penguasaan yang baik, bank bisa mengurangi potensi kerugian, menjaga reputasi, dan tetap memberikan pelayanan terbaik bagi masyarakat. Bagi praktisi muda di bidang perbankan, pemahaman hukum ini adalah modal penting untuk menghadapi dinamika industri keuangan yang semakin kompleks.